交通銀行香港分行環球金融市場部 劉振業

今日聯儲局再議息,將是10月底宣布QE完結前最後一次議息會議。論重要性,本來今次是普通一次議息,但因為耶倫在央行年會間再次透露了對勞工市場的憂慮,令今輪議息變得不太平凡。

延遲加息的擋箭牌

大家可能奇怪,耶倫常言勞工市場不明朗及拖低經濟增長,為何在下仍特別關注今次議息呢?沒錯,耶倫的確不時透露對勞工市場復蘇的看法,但要留意的是,自央行年會後,耶倫再次搬出勞工閒置產能(labor underutilization)一詞來表達對勞工市場復蘇的憂慮,並藉此減低大家對未來加息的炒作。其實這也不用奇怪,聯儲局打兩手牌是常事,一邊講可能加息,一邊講勞工市場復蘇未算理想,這樣做是為了減低加息對經濟及資產帶來的衝擊力。不過,聯儲局終會失敗,因為現時勞工市場絕不是如耶倫所想:勞工閒置產能情況仍然顯著(underutilization of labor resources still remains significant)。

根據美國勞工部定義,勞工閒置產能泛指一些discouraged workers等本有能力對社會提供生產力但因某種原因未計在失業率內的人口,而往時耶倫就曾指出因為社會上仍有大量這種邊緣人,反映美國勞工市場復蘇不宜過於樂觀。不過,只要看看數據就知道耶倫所講不全是事實。

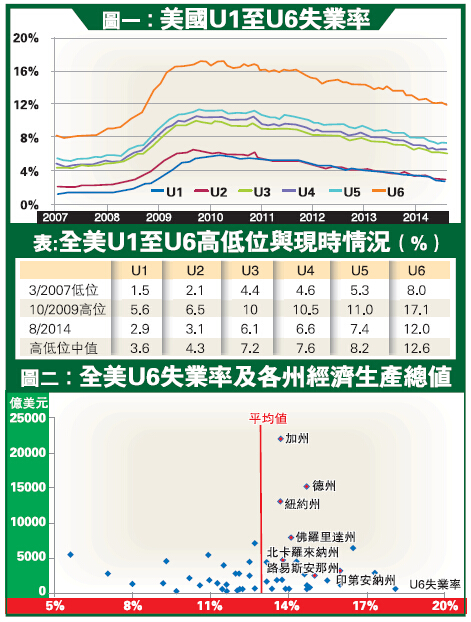

既然今次耶倫以勞工閒置產能一詞來針對勞工市場,那便好辦了,因為勞工部內就有六大指標來量度勞工閒置產能。這六大指標全都以失業率來量度,坊間普遍以U1至U6來稱呼,當中U3就是大家常見的美國失業率。

其他指標方面,U1及U2較少人提及,因為兩者只分別計及失業時間超過15周或以上及完成短期工而失業的人士,但U4至U6就包括了耶倫最關心的discouraged workers(U4)及marginally attached workers(U5),以及想找長工的現職兼職人士(U6,亦包括了U4及U5),這些都是聯儲局一直用來作為延遲加息的擋箭牌。

加息誘因充足

筆者對耶倫加息的憂慮本無異議,因為現時大家見到美國失業率(U3)確是未計算discouraged workers及找不到長工的兼職人士,而這些人本來就可對社會提供生產力,但可能因為勞工市場前景不明朗,勞工需求減弱而不能獲得聘請,U3失業率自然未能反映此現象,故此U4至U6才可算是最能反映當前美國就業情況。

然而,圖一見到,在U1至U6上,由2007年失業率(U3)最後一次見底的5月至今,其餘五大labor underutilization失業率指標自2009年見頂後都迅速回落,而且是直線下跌。另外,再以2007年5月低位及2009年10月高位的中值計算,現時六大指標均已低於高低位的中值(見表),反映就業市場復蘇算是不錯。若果大家老是以2007年經濟高峰期來作為美國應否加息的標準,那就無話好講。但若大家是正研究息口有否需要返回正常水平的話,當U1至U6由2009年至今都已跌逾一半時,相信聯儲局亦難以說服自己未有足夠誘因加息吧。

聯儲局固然有其憂慮,在下再嘗試以勞工部對美國51個州份的U6來分析全美就業情況。把全美51州的經濟生產總值(2013年)及最新的U6失業率作比較,圖二見到大家熟悉的加州、德州、紐約州及佛羅里達州等全美經濟與金融服務業大城,以及部分製造業重鎮如路易斯安拿州、印第安納州及北卡羅萊納州的U6失業率仍高於全美平均值。似乎真的反映了耶倫不是在「吹水」。

話說回來,圖二有此現象是否代表美國就業復蘇路不穩?須知自2008年爆發金融海嘯後,美國產業結構或已出現轉變,例如國內不再如2007年前般倚賴金融業來推動經濟發展,令以金融業為主如紐約州的就業市場不如以往般興旺,更何況是一早沒落的製造業。如是者,美國各區就業市場復蘇或會變得不平均。但無論如何,當計及discouraged workers及兼職人士等社會邊緣人後,確是見到他們正在努力重返勞動市場,而耶倫最關心的勞工閒置指標的U6失業率亦確在下跌。雖然各類失業率離2007年低位仍遠,但起碼也在正確道路上。關於這點,就算是聯儲局內一眾「鴿仔」,相信亦百詞莫辯。