自從百度、阿裡、騰訊三座大山成型之後,中國互聯網的任何演化都離不開BAT。當傳統互聯網向移動互聯網演進之時,BAT在移動端的對決將會如何?它們誰擁有最大的“移動”軍火?最終的勝負將由什麼戰役決定?看多?看空?挺誰?貶誰?

本文從幾個不同角度,以事實與資料對三家的移動實力展開評估與分析。

一問:“雙十一”之後,誰在尷尬?

2014年11月10日晚21:30,阿裡2014年度的雙十一購物狂歡節媒體直播剛剛開始,大洋彼岸紐交所阿裡巴巴(BABA.NYSE)的股價以2.37%的漲幅跳空高開,達到117.27美元/股。

2014年雙十一全天結束時,阿裡平臺上的網購交易額,定格在了571億元,相較於2013年雙十一的362億元增長58%,而移動端交易占比42.6%。

回想去年歲末今年年初,騰訊微信借助搶紅包功能的推出,聲勢達到巔峰,看上去騰訊幾乎將移動電商的戰火燒到阿裡的家門口了,情急的馬雲強推來往APP對抗微信,卻猶如沙粒落入湖面,竟無一絲漣漪。借助搶紅包功能,外界瘋傳微信支付“一夜綁定一億銀行卡”,微信電商直搗阿裡核心大本營—支付寶,騰訊似乎一切皆唾手可得。

當時的馬雲沒有理由不焦慮。

於是,2014年春節剛過,馬雲即發出了《雲+端,阿裡巴巴ALL IN移動電商》的內部郵件,擺出決戰移動端的姿態。

2014年3月10日,騰訊宣佈對京東(JD.NSDQ)戰略投資,以2.147億美元現金+拍拍網全部股權+QQ網購全部股權+易迅物流全部資產,換取京東新發行的3.517億股股票,占京東擴大股本後的15%。騰訊之後的2014年一季報進一步披露,此次入股京東的現金+資產總代價為87.98億元。

2014年5月21日,京東IPO招股之時,騰訊再次斥資13.11億美元(折合人民幣81.3億元),按招股價9.5美元/股(19美元/ADS)購入京東1.38億股股票,使其在京東的持股比例進一步提升至17.9%。

據此計算,騰訊先後兩次認購京東股票的總代價高達169.28億元。除此之外,騰訊還在微信及手機QQ兩大移動端向京東提供一級流量入口。

當時外界對京東獲得騰訊的戰略投資普遍看多,尤其是看好微信入口對京東在移動端的戰略價值。正是在騰訊入股的利好刺激之下,京東得以超預期完成IPO,市值一舉突破300億美元大關,成為中國第四大互聯網公司。

由於微信擁有令人望塵莫及的移動端流量,周鴻甚至調侃“插根扁擔都能開花”。那麼,京東與騰訊聯姻之後,在移動端對陣阿裡的戰果會如何?

令人意外的是,騰訊微信雖然輸血給了京東,但京東的成績遠不及外界的預判,騰訊在移動電商領域再次遭遇水土不服;而年初被外界大幅看空的阿裡移動端,實際戰果卻大大逆轉了人們此前的預判。

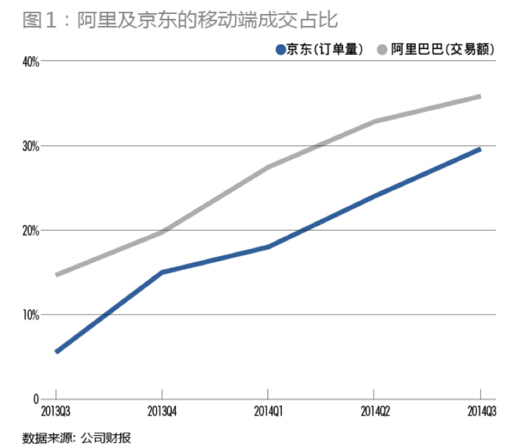

從最近5個季度的電商移動端成交占比情況來看,阿裡始終高出京東一截。阿裡的移動端成交占比,從2013年第三季度的14.67%,增長到2014年第三季度的35.82%;而京東的移動端成交占比,從2013年第三季度的5.54%,增長到2014年第三季度的29.6%(圖1)。

需要特別說明的是,兩家的移動端占比統計口徑並不一致,阿裡是按照成交額口徑來計算的,而京東僅僅是按照訂單量口徑來計算的。按照京東商城CEO沈浩瑜的介紹,“訂單價格方面,移動端要低於PC端”。這就意味著,如果把京東訂單量的移動端占比,轉換成與阿裡同口徑的交易額在移動端占比的話,其比例會較現有數字更低。這也更進一步說明,京東與阿裡巴巴在移動端差距的拉大。

另外,從圖1中呈現的移動端增長趨勢線來看,京東基本與阿裡同樣維持著一個平穩的自然增長率。這也從側面折射出,京東從2014年第二季度開始接入微信的一級流量入口之後,並未在移動端出現突髮式增長。此前外界普遍看好的、京東自身也是抱著很高預期的微信流量入口,實際效果卻令人大跌眼鏡。實際上,在騰訊戰略投資京東並給與後者在微信的一級入口之前,騰訊自家的易迅曾接入過微信,但在2013年底,易迅內部對來自與微信移動訂單做統計時,發現效果甚至還不如京東的APP。

微信上“插根扁擔也能開花”的預期,被現實無情擊碎。微信流量對於傳統電商的無效性,在2014年的雙十一大促中再次明顯地呈現出來。

關於雙十一移動端的占比,京東前後總共只公佈過三個資料:截至上午10:00,移動端訂單量占總體訂單量的比例是2013年同期的3倍;截至下午16:00,移動端訂單量占總體訂單量的比例達到40%;截至24:00,移動端訂單量占比超過40%。

第一個數位,其實是個無效資料,因為誰也不知京東2013年同期的數據是多少。此外,40%的移動端占比也是按照訂單量計算的,按照交易額計算,應要低於此比例。而且,京東未能公佈移動端訂單中,來自自家APP、微信、手機QQ各自的明細。

相較于京東,阿裡雙十一的移動端占比,在媒體發佈會現場則是動態顯示的,隨著交易額的增加而即時變動,最終全天571億元交易額的移動端占比定格在了42.6%。

借著此次雙十一,阿裡首次通過直觀的動態資料,向外界證明了其在移動電商的潛力及地位。微信對阿裡的“降維攻擊”論,似乎要偃旗息鼓了。

二問:BAT移動家底哪家強?

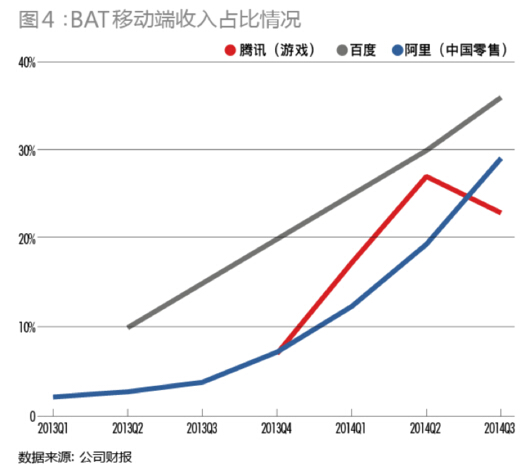

2014年第三季度,百度移動端創造了48.6億元收入,占其總收入的36%;阿裡的中國零售業務(天貓+淘寶)在移動端獲得了37.19億元收入,占其中國零售業務總收入的29%;騰訊遊戲從移動端獲得了26億元營收,占其遊戲業務總收入的23%。

從趨勢來看,百度營業收入的移動端占比,呈穩定上升態勢,增速也最快;阿裡中國零售業務的移動端占比起點低,但目前呈加速上揚的態勢;而騰訊遊戲的移動端占比起步晚,原本急速上升,卻在2014第三季呈現轉折性下滑(圖4),對此,騰訊在季報中解釋:“主要原因是由於新版本的延遲發佈,起因於我們必須在這些遊戲內推出訪客登錄選項。我們已於2014年10月大致完成了訪客登錄選項的整合。”

直觀來看,百度的數字大幅領先。雖然這三家的移動端營收資料不具有完全的可比性,百度的金額是全部的移動端資料,而阿裡及騰訊只是其中一項業務的移動端資料,但是,無論是阿裡的淘寶+天貓,還是騰訊的遊戲,都是各自的創收核心,因而該業務的移動端占比情況,大體上也能反映出各自企業的整體情況。

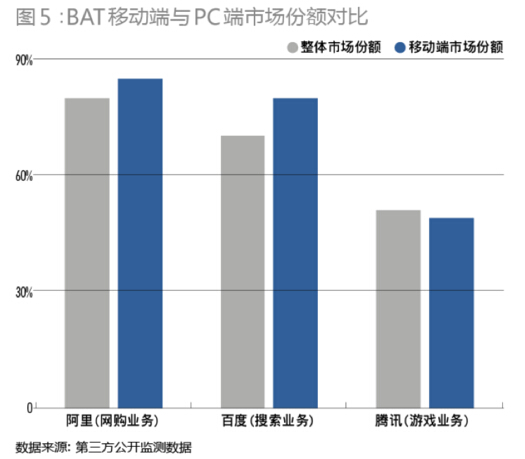

再從各自移動端市場地位的橫向對比來看,BAT各自的核心業務在移動端的市場佔有率,基本延續了其在PC端的霸主地位(圖5)。

2014年第三季度,阿裡集團天貓+淘寶的交易總額,佔據國內整體網購市場的80%,而在移動端,天貓+淘寶的市場份額,艾瑞的監測資料是86.2%,易觀的監測資料是83.6%。這說明阿裡集團在移動端電商的市場份額,甚至還要高於其在PC端電商的市場份額。

易觀的監測資料顯示,2014年第二季度,騰訊在手遊領域擁有接近半壁江山的市場份額。根據預測,2014年中國手游市場規模將達到240億-250億元,而騰訊的目標是拿下其中120億元,此份額與其在PC端的市場份額大體相當。業界預計,2014年底,手遊的用戶數量將超越頁游和端遊。

截至2014年第三季度,百度在移動端的搜索市場份額約為80%,明顯高於其在PC端70%的市場份額,百度來自移動端的搜索流量也超過了PC端。

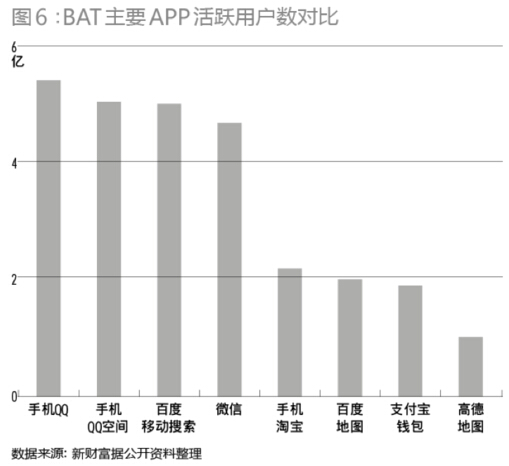

BAT麾下各自的主要移動端APP中,百度移動搜索的活躍用戶數量悄悄地趕了上來,達到了能與騰訊旗下手機QQ、微信相匹敵的5億活躍用戶量,而阿裡旗下無論是手機淘寶還是支付寶錢包,活躍用戶量皆與騰訊相差甚遠(圖6)。

當然,由於用戶在手機上使用搜索的頻率遠不及微信及手機QQ等,所以即便百度的移動搜索活躍用戶接近騰訊,其實際的活躍程度也遠不及騰訊。關於移動搜索使用頻率相對低的原因,李彥宏解釋道:“手機端的每位用戶搜索次數比PC端的要少,因為如果使用者需要認真地搜索一些東西的時候,他們會選擇坐在電腦前面,這也就增加了PC端的搜索次數,而使用手機搜索都是隨機的、想得到快速結果的用戶,這樣的用戶行為也導致了搜索的次數沒有PC端多。”

三問:“過度開採”VS“夯實生態”,誰後勁足?

騰訊擁有微信、手機QQ、手機QQ空間三大移動端利器,無論是所擁有的移動端用戶數量還是所佔用用戶的移動端時間,都是BAT中其餘兩家不可匹敵的,但其移動端的收入占比目前卻處於末位,說明騰訊對移動端的商業開發尚處於較為初始的狀態。

騰訊一直是“產品經理”主導的企業文化,而對於微信教父張小龍而言,對微信的一切商業化更是謹小慎微,他曾明確表態“用戶體驗絕不會讓位於商業變現”。顯然,騰訊還沒有準備在移動端的商業化方面甩開膀子一路狂奔。

跟騰訊相比,在企業文化上一切以運營為導向的阿裡,則是另一個極端,有時為了推動商業變現屢屢不顧用戶體驗,阿裡所收購的UC流覽器、高德地圖、新浪微博,皆呈現出這種特徵。

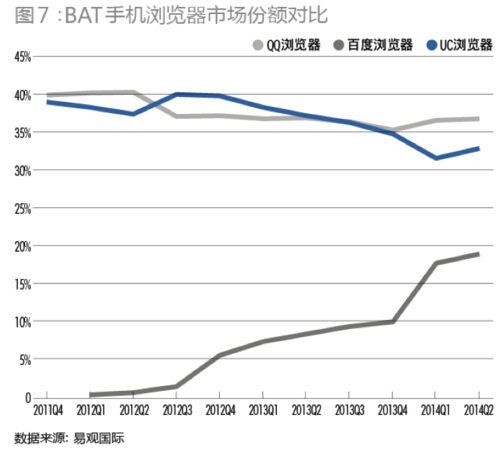

UC流覽器被阿裡收購之後,其在手機流覽器中的市場份額趨於下滑趨勢,不僅被騰訊旗下的QQ流覽器反超,而且差距有拉大的趨勢(圖7)。根據易觀國際的監測,最近7個季度以來,QQ流覽器的市場份額基本穩定在36%左右,而UC流覽器則從38%以上一路下降到了32%左右,而UC流覽器所丟失的市場份額則大幅被百度流覽器收入囊中。

而累計用戶數量方面,截至2014年第二季度,QQ流覽器以38.5%的份額大大高於UC流覽器25.8%的份額。

UC流覽器的份額下降,與阿裡的選擇不無關係。UC自從被阿裡收購後,重金打造“神馬搜索”,而此搜索的核心目的在於,在移動端為淘寶及天貓導流。此舉不但分散了UC在移動流覽器研發方面的精力,而且這種導流行為對用戶體驗造成不同程度的傷害。

同樣的,阿裡入股了新浪微博及高德地圖之後,一直都在“單方索取”,即最大化地對其進行商業開發,以至於新浪微博被戲稱為阿裡的“廣告微博”,高德也成了阿裡業務推廣的入口。這種未有顧及用戶體驗的行為,使得高德地圖與百度地圖的市場份額差距越拉越大。

阿裡這種在移動端的“過度開採”,是否會導致其在移動端後勁不足,目前還無法評判。但是騰訊和百度,至少目前還未有充分挖掘其在移動端的潛力。騰訊對移動端的商業化顯然是有保留的,目前的重心還在於夯實移動端的生態基礎。百度李彥宏同樣有著類似想法:“移動搜索流量的增長速度確實高於移動搜索商業化速度,這也是在意料之內,因為公司並不想將這部分流量過度商業化。移動搜索還處於發展的早期,增長用戶黏性的機會還有很多。

四問:移動圈地,O2O搶跑誰能勝出?

曾經,百度地圖與阿裡的高德地圖為了搶奪O2O的入口陣地而打得不可開交,而且騰訊地圖一度也有加入戰局的衝動,無奈因其太過弱小而無力角逐。

兩大移動地圖商廝殺一年多之後卻猛然發現,即便地圖基於LBS(位置定位)與線下結合有天然優勢,卻並非O2O的天然最佳入口,因為培養使用者以地圖為媒介到線下進行各種衣食住行的生活消費習慣相當困難。巨頭們最終迫不得已放棄地圖作為O2O入口。

繼地圖之後,阿裡又嘗試了淘點點、手機淘寶等作為O2O的突破口,但基本都收效甚微。

不同于百度及阿裡,騰訊的O2O一直圍繞著微信展開,隨著公眾號、微信支付的上線,騰訊的O2O佈局逐步有了雛形。

微信推出支付功能之後,阿裡隨即將O2O開疆拓土的重擔壓在了支付寶錢包身上。雖說支付寶錢包近2億的活躍用戶遠不及微信,但至少大大高於微信中綁定銀行卡的微信支付用戶。

針對缺乏粉絲行銷及客戶關係管理平臺的短板,支付寶錢包2014年5月又推出了直指“公眾號”的“服務窗”,商戶在支付寶平臺開通服務窗之後,支付寶用戶可以自行關注商家的服務窗。

此後,支付寶錢包啟動了旨在令O2O落地的“未來計畫”,其中包括未來醫院、未來公交、未來生活廣場等一系列子計畫,以將支付寶接入到醫院、公交、商場、地鐵、酒店、美食等生活場景,消費者未來可以在支付寶錢包中找到線下的消費、服務場所,並且用手機通過支付寶錢包完成支付。比如,通過支付寶錢包推出的“未來醫院”計畫,消費者可直接實現就近選擇醫院、掛號、醫院導航、候診排隊、繳費、取報告以及醫患互動功能。

不甘示弱的微信在2014年8月28日推出了“智慧生活”全行業O2O解決方案,為各行業的合作商家提供“連接一切”的能力。具體而言便是,以微信公眾號+微信支付為基礎,幫助傳統行業將原有業務“移植”到微信平臺。

比如,智慧酒店,可以實現微信自助選房、微信開門、微信客服和微信支付;智慧餐廳,可以微信自助點餐、微信呼叫服務和自助結帳;智慧醫院,可以全流程微信掛號、到號微信提醒、微信支付結帳、微信查驗檢查單;智慧票務,實現微信支付購票、微信選座、無紙化門票,甚至微信演出互動;智慧景點:可以隨時隨地手機訂票、wifi覆蓋、資訊即時發佈、定制化客服。

9月3日,不甘落後的百度推出了“直達號”,全力搶食O2O市場。直達號類似於微信的公眾號,是商家在百度移動平臺上開設的帳號,消費者在其移動平臺(搜索、地圖等)上搜索商家的名稱時,百度會在移動端優先呈現商家的直達號,而如果消費者在搜索框裡輸入“@商家名稱”,則可以“直達”商家的直達號平臺。通過這種方式,百度將線上有明確消費意向的用戶引導到線下的商家,促成消費,並沉澱用戶進行粉絲行銷。

經過之前的試錯與糾偏,BAT三家的O2O模型日趨一致,而且基本在向騰訊的方向靠攏。O2O不同於以往PC端的電子商務,其目的在於將線下的所有傳統商業實現電子化,通過移動互聯網將線上的用戶(消費者)與線下的商家銜接起來,形成一個龐大的商業生態體系,並且令線上與線下通過關係鏈進行自發的商業互動。

一個完整的O2O閉環,由入口(線上用戶來源)—支付(即時結算)—線下(傳統商家銜接)—場景(消費者使用習慣)四個環節構成。在這四個要素中,BAT三家各自的能力與稟賦高差不一。

入口:騰訊最優。目前阿裡支付寶錢包所能獲得的移動端流量遠不及百度及騰訊。而騰訊與百度在移動端獲取流量入口方面,即便總量不相上下,但百度的流量是游離的,遠不及關係鏈極強的微信。阿裡做O2O在入口方面還存在線上線下互博問題,線下商家希望O2O平臺將用戶引流過來,而阿裡由於比價功能的存在,甚至有可能將線下原本的用戶引流到了線上。而在商家日後的粉絲行銷及客戶關係管理方面,百度甚至不及支付寶錢包,更不用說微信了。因為多數人都不會為了搜索目的而去註冊帳號,即便有百度帳號的用戶也不會單純為了搜索而去登錄,如此,百度直達號的商家很難積累粉絲,進行後續的互動與行銷。

支付:阿裡最優。支付寶錢包的用戶數量大大高於微信支付的用戶數量,雖然目前微信支付在奮起直追,但在支付習慣上用戶還是天然傾向於支付寶。微信支付唯一的優勢是,因為與微信捆綁為一體,而微信的用戶黏性大大高於支付寶錢包,隨著時間的積累會大大啟動微信支付的使用數量及頻率。而百度雖然也推出了百度錢包,但目前基本還無法對百度的O2O戰略形成有效支撐,缺失了支付環節,甚至可以說百度連O2O的商業閉環都還未有效形成。

場景:百度最弱。在O2O的閉環中,除了要有足夠多的可能引導線下的用戶,還要培養用戶線上下消費時使用移動支付工具的習慣。無論是在購物、餐飲、旅遊、住宿等衣食住行的各方面,都要有足夠多的場景提示用戶使用移動支付。此方面無論是支付寶錢包還是微信支付,都在積極聯合商家培育用戶的使用習慣,而百度錢包因用戶基數的問題,在使用場景的推廣方面也是相差太遠。

線下:阿裡最優。O2O的閉環中,最終的落腳點還線上下的商家,亦即,要有足夠多的線下商家接入到O2O平臺上。線下與O2O平臺的對接也最為複雜,不僅涉及地面掃街式的商業拓展,還涉及線下商家後臺IT系統的改造,使之與O2O平臺能夠無縫對接。對線下商家IT系統的技術改造,對於BAT來說可能並不是什麼瓶頸。關鍵是對線下商家的拓展速度的比拼,而在這方面以強大運營能力著稱的阿裡有著天然的優勢。此外,如何培育商家在O2O平臺上進行有效的行銷與客戶關係管理,阿裡在之前的電商領域已經積累了相當的經驗,而百度及騰訊幾乎需要從頭學起。

整體而言,在O2O領域的佈局方面,騰訊與阿裡應該處於同一起跑線上。雖然阿裡線上下地推、支付方面強於騰訊,但在流量入口、在社交行銷方面卻是大大弱於騰訊。更為關鍵的是,移動端的O2O是去中心化的,這與阿裡之前在電商領域集中流量進行“灌溉”的模式有著極大的差異,而與移動社交的去中心化是天然匹配的。當然,不管騰訊還是阿裡,都未曾掌握O2O商業世界的規則,這場開疆拓土中最終誰能占優,取決於誰的執行力大、誰走的彎路更少。

這場O2O大賽中,百度暫時處於最不利地位。入口、支付、場景、線下,百度無一環節佔據優勢,甚至其直達號本質上還只是定向廣告而已,畢竟沒有支付就沒有O2O閉環。如果說騰訊和阿裡已經開始小跑前進,百度則還在蹣跚學步中。