本報記者 陳寶亮 北京報導

繼小米手機成功之後,曾經曇花一現的“互聯網手機”再次捲土重來。

1月28日,剛剛推出超級汽車的樂視宣佈打造“超級手機”,並且要打造手機行業的新模式——“生態派”。與此同時,阿裏巴巴、360、百度相繼入局,不過與樂視不同的是,阿裏巴巴、360、百度相繼選擇與魅族、酷派、聯想合作,借道擠入手機市場。

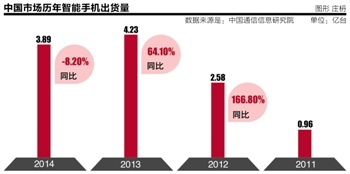

但事實上,中國的智慧手機市場,已然步入了衰退期。2014年,中國智慧手機出貨量3.89億台,相比2013年的4.23億台下降了8.2%。

華為、小米等領先廠商均宣稱2015年出貨量要大幅增加,而市場玩家又越來越多,狼多肉少,怎麼分?

生態派和利潤派的兩極分化

2014年,小米堪稱成長最快的智能手機。該公司宣佈銷售手機6112萬台,銷售額為743億元, 但未公佈利潤。

2013年小米銷售手機1700萬台,營業收入為265.83億元,淨利潤為3.47億元,利潤率僅1.8%。但很顯然,雷軍志不在手機這點眼前的利潤,整個2014年,小米啟動“手機連接一切”的戰略,開發了智慧手環、路由器、電視、空氣淨化器、空調等多種硬體。雷軍的玩法是,以手機為入口搭建封閉的硬體生態,通過規模效應攤薄硬體成本,同時通過軟體和內容獲益,並且在未來啟動大資料經營。

2014年底的兩個月,小米支出接近80億元,在內容、硬體領域頻繁佈局,這些瘋狂的並購都是圍繞那個龐大的生態帝國而展開,以圖未來的巨大利益。

小米的模式令人歎為觀止,也吸引了不少重量級玩家。2015年1月28日,樂視宣佈正式進軍手機領域,並且旗幟鮮明表示要打造“生態派”。至2012年推出超級電視以來,樂視為家庭互聯網搭建了包括LeUI系統、終端、視頻應用、電商平臺於一體的生態系統,如今,樂視希望把這一系統延伸至汽車、手機。

除樂視之外,阿裏巴巴聯合魅族、360與酷派合資,甚至最近有傳聞稱百度也將入股聯想旗下的神器工廠,該公司的定位就是打造包括手機、路由器、穿戴式設備、智慧家居在內的智慧生態。

事實上,早在2012年,阿裏巴巴、360、百度就曾高調推出自有品牌手機,但均曇花一現。如今,他們捲土重來,國產手機的“生態派”正在迅速壯大。

“生態派”正在延續互聯網企業“燒錢搶用戶”的習慣。得到阿裏巴巴支持的魅族於近日發佈了售價699元的魅藍,與小米不久前發佈的紅米2售價相同,但硬體參數卻優於後者。而小米則計畫發佈499元、甚至399元等更低價的手機,希望通過低端市場迅速擴大用戶、壯大生態。

在生態派冀望未來的龐大用戶賺錢,一些手機廠商更務實地選擇了眼前的利潤。其中,最具代表性的就是華為。據賽諾諮詢報告,2014年,國產手機在份額上升的同時,平均價格也在不斷走高。2013年1月-2014年9月,國產手機平均價格從875元增至916元,而華為平均價格則從803元增至1215元。而這,主要得益于華為在2014年推出P7、MATE7等高端產品。華為P7上市半年後銷量已經超過了400萬台,MATE7銷量超過200萬台,2014年,華為高端旗艦智慧機銷量占比達到18%,並且,華為計畫2015年繼續提高這一比例。

除華為之外,OPPO、vivo的中高端定位也收穫較高利潤。據手機中國聯盟秘書長王豔輝(老杳)測算:“2014年,OPPO、vivo的銷量基本都是3000萬左右,但他們利潤高達30億,領先國內企業。”

中國市場步入衰退

但無論是生態派還是利潤派,都不得不面對一個殘酷的現實,中國的智慧手機市場已然進入衰退期。根據中國通信資訊研究院(原工信部電信研究院)資料,2014年,中國智慧手機出貨量3.89億台,相比2013年的4.23億下降了8.2%。而在2012、2013年,智慧手機市場還保持著166.8%、64.1%的高增速。

與中國智慧手機市場出貨量下降形成強烈反差的是,各大手機廠商宣佈的出貨量卻在暴漲。

1月27日,華為宣佈其2014年智慧手機出貨量超過7500萬,同比增長45%,同比上漲45%,暫居榜首。而據IDC統計,聯想2014年四個季度出貨量累計7030萬部,排名第二,不過,該結果並未統計MOTO前三季度的銷量。小米緊隨其後,雷軍在1月5日曾公佈:2014年,小米手機出貨量6112萬部,相比於2013年的1870萬部增長了227%。

此外,酷派、中興、TCL智能機出貨量均在4000-500萬之間,而OPPO、vivo接近3000萬。此外,據瞭解,金立2014年的出貨量也接近2000萬。

這排名前九的國產手機廠商出貨量累計超過4億,同比2013年增長超過50%。其中一部分增長來自三星讓出的市場,而另一部分則是海外。

目前,TCL在國產手機中擁有最大的海外份額,其7349萬的銷量中僅900萬來自國內,其餘6400余萬主要借助旗下阿爾卡特品牌在歐洲、拉美市場的收穫。

除TCL之外,華為、中興也早已開啟國際化佈局。據悉,目前華為海外營收已經超過了國內,占比達到了52%。並且在11個重點國家中市場份額已經超過了5%,比如,在緬甸市場份額高達50%,哥倫比亞和委內瑞拉市場份額為16%,而在荷蘭、西班牙、義大利市場份額均超過7%。

根據IDC統計,小米已取代LG,與華為、聯想一同殺入全球智慧手機市場前五名,三家廠商一起佔據了全球17.26%的份額。

根據目前已公佈規劃,華為、聯想、小米、TCL均計畫2015年出貨超過1億台手機,增速均超過40%。倘若中國市場2015年繼續下行,那麼唯一的增長空間只有海外市場。

但需要指出,對於小米、OPPO、vivo、金立、酷派而言,缺少專利儲備是一道無法逾越的門檻,一旦進入國際市場,不可避免會遇到頻繁的專利訴訟,但他們目前還不具備應對專利糾紛的經驗。

而沒有專利之憂的華為、中興、聯想、TCL,雖在部分市場站穩腳跟,卻很難像三星、蘋果一樣能形成全面佈局。一位元TCL內部人士告訴記者:“無論是當地的文化理念、消費特色,還是本土化的團隊管理,都需要投入時間、資金去耐心經營,沒有其他辦法。”

管道挑戰

其實,無論在國內、還是國外市場,國產手機還要面對一個相同的問題:管道。

目前,國內九大廠商的管道積累各不相同。

作為唯一的“新秀”,小米自成立以來就憑互聯網行銷一騎絕塵。賽諾諮詢調查指出:2014年1-11月,小米線上銷量達到2400萬,線下銷量為1800萬,線上比例接近60%。而且,由於線上用戶更依賴於“口碑”,且小米在2013年為其線上銷售完善了倉儲、物流、售後等大量基礎配套,小米開始線上上市場形成越來越強的卡位優勢。

而中華酷聯,則更多依賴於三大運營商管道。據中國移動統計,2014年全年,中國移動管道手機銷量超過8000萬,占全國手機市場超過20%。TCL也主要是依託旗下阿爾卡特在全球積累的運營商管道,得以在歐洲、拉美實現豐收,2014年智慧機、功能機總銷量7349萬。

OPPO、vivo、金立依靠多年累積的公開管道深耕市場。王豔輝告訴記者:“OPPO、vivo十多年前經營VCD時就已經建立了深厚的管道,甚至覆蓋到縣級區域,其他企業均難以望其項背。”

目前,國內公開管道、運營商管道、線上管道基本維持比例為40%、40%、20%。但由於,運營商減少手機補貼,運營商管道影響力日益衰退,而電商管道的占比則不斷提升。“預計2016年,三大管道基本會三分天下。”Gartner首席分析師呂俊寬如此預測。他指出:“這兩年,可以看到國產手機廠商在不斷調整他們的管道佈局。”

華為、中興均曾公開表態,要擺脫對運營商的依賴,並分別推出了榮耀、努比亞作為線上品牌。除此之外,2014年下半年,華為開始大量建設線下管道,去年一年開設了300多家服務店。

而酷派與360成立合資公司佈局生態的同時,也在醞釀管道轉型。王豔輝認為:“酷派希望能夠像OPPO、vivo一樣發展線下管道,但這需要很長時間的積累,是一個漫長的轉型過程。”vivo戰略規劃部部長宋定國也告訴記者:“今年上半年,廠商在管道上砸了不少錢。但坦白說,這種方式比較不理性,也並不能幫助大家在短時間適應國內的管道變化。”

“管道變革,其實考驗的並非廠商的管道覆蓋。”呂俊寬認為,三大管道相互滲透,更多挑戰的是廠商對於不同管道的管理運營經驗。“如何在三大管道中尋找平衡,消弭三種管道並存對產品行銷造成的衝突,國內企業其實都沒有太多經驗。”

而這種管道管理經驗的缺失,也將是國產手機在海外市場最大的難關。“在印度這樣的新興市場,運營商管道難以覆蓋全國,而本土管道的忠誠度又特別低。”呂俊寬表示:“所以,過去幾年,華為、中興、聯想、TCL,在印度都沒有取得實質性進展。”

不過,他也指出,2014年起,華為、OPPO、小米、金立等企業已經意識到要擺脫對於傳統管道的依賴。據記者瞭解,目前小米在印度市場每個月用於管道建設的資本支出都超過1億元。而OPPO聯合全國各省級管道商,在印度每個聯邦建設本土化管道。呂俊寬指出:“這種方式雖然漫長,但卻是唯一能實現長遠運營的辦法。”

迅速崛起的國產手機,現在不得不停下來補課。無論是來自互聯網生態的變局,還是行業內管道變革的衝擊,都有可能幫助國產手機完成從量變到質變的飛躍。