轉眼間我們即將步入2015年秋季,此時此刻,似乎一個不可抵擋的厄爾尼諾氣候也在太平洋上逐漸形成,從強度而言,她可能會與1997和1998年的厄爾尼諾難分上下,并且還可能將會對北美天然氣市場產生重大影響。

厄爾尼諾是一個宏觀天氣現象尺度,并且與跨越中央和赤道太平洋東部和中部的回暖海溫息息相關。這個異常天氣現象通常會使加拿大中部和西部、以及美國西部和北部氣溫升高,并在佛羅里達州和墨西哥灣沿岸制造涼爽和潮濕的天氣條件。在太平洋赤道水域經歷了一段時間的溫暖天氣之后,偏冷的水溫就很常見,這就是所謂的拉尼娜現象。毫不奇怪,拉尼娜在很大程度上能夠造成與厄爾尼諾相反的效果,并給北美大部分地區帶來涼爽的天氣。厄爾尼諾和拉尼娜現象通常在3月和6月之間開始,并在11月和2月之間達到其峰值強度。

圖 1.

天然氣市場在供給和需求方面都高度缺乏彈性,這使其價格對短期變化基本面因素包括產出、儲存水平和天氣都極其敏感。天然氣的期限結構由其周期性決定,而周期性取決于和住宅、工業部門有關的季節性消費以及發電量。基本面因素的意外變化能夠導致供需失衡;較高的波動性以及價格沖擊。

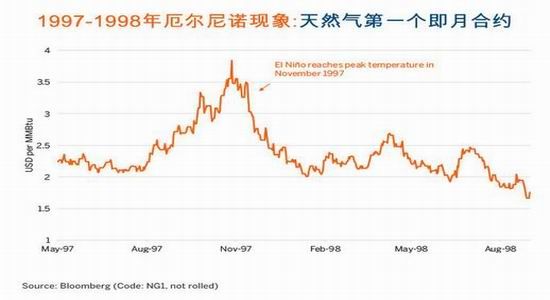

我們將在本文中闡述厄爾尼諾和拉尼娜對Henry Hub天然氣期貨價格的影響(一個很難準確預期的影響)。厄爾尼諾現象的持續時間和范圍變化無常,在1997至1998年采暖季,美國經歷了有史以來最高級別的厄爾尼諾天氣,并經歷了自1895年以來第二個暖冬,厄爾尼諾導致美國北部氣溫偏高以及美國南部氣溫低于平均水平。長時間的偏高氣溫導致庫存水平過高以及天然氣供給過剩。正如圖2指出的,在1997年夏季和初秋的攀升之后,Henry Hub期貨價格在1998年夏季跌至僅1.65美元。當年冬季,天然氣價格平均為1.82美元—低于季節正常價格的20-25%。

圖 2.

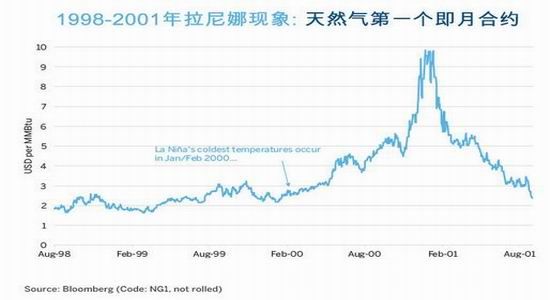

在1998年中期,赤道太平洋海水溫度逐漸冷卻,導致拉尼娜天氣模式在1998至1999年以及1999至2000年一直持續作怪。在上述兩個采暖季節中,東北地區—一個主要需求市場,經歷了偏冷的氣溫并且比前一個冬季消費了更多天然氣。在2000年飆升以前,天然氣價格在1998和1999年出現反彈。

圖 3.

1997和2001年期間,厄爾尼諾和拉尼娜現象對天然氣價格的影響可能具有一定的邏輯性:

厄爾尼諾現象在1997至1998年導致氣溫變暖,并降低了冬季天然氣需求,導致供給過剩以及價格下降。

發生在1998、1999和2000年的拉尼娜現象導致美國和加拿大大部分地區氣溫偏低,并給供給施壓,最終造成了價格飛漲。

然而從長期來看,厄爾尼諾和拉尼娜現象對天然氣價格的周期影響并不明顯,并經常有悖常理。

因此,如果要分析厄爾尼諾和拉尼娜現象以及天然氣即月價格演變的關系,我們需要使用最近月期貨價格來構建綜合現貨價格的3個時間序列:

1) 厄爾尼諾系列,假定僅在厄爾尼諾期間做多。

2) 拉尼娜系列,假定僅在拉尼娜期間做多。

3) 整體系列,假定在厄爾尼諾和拉尼娜期間都選擇做多。

最近月期貨合約是與Henry Hub現貨價格關系最為密切的合約。因此,通過使用最近月期貨合約時間序列;并且不正常滾動該序列的方式能夠顯現出現貨價格的演變過程。此外,將一系列最近月合約捆綁在一起并創建一個合成現貨價格還具有每日定價的優勢。事實上,現貨價格交易并不會每天發生,這使得時間序列中出現空白—期貨市場能夠輕而易舉地避免類似問題。

如圖4所示,Henry Hub天然氣期貨在1990年4月開始交易以來,其現貨回報在厄爾尼諾影響之下趨于積極,而在拉尼娜的影響之下反應消極,2000年之后二者的差異明顯擴大。因為厄爾尼諾通常在美國北部造成偏高的氣溫,而冬季對天然氣的需求應當是最高的,所以上述結果顯然不合邏輯。上世紀90年代,天然氣現貨價格在厄爾尼諾和拉尼娜影響之下表現十分相似—與前面提到的在1997至1998年厄爾尼諾和1998至2001年拉尼娜有所不同。實際上,直到2000年之后這兩個時間序列才開始出現分歧。

圖 4.

然而大部分的分歧似乎純屬巧合。天然氣價格在2002年2月和2005年9月之間較為溫和的厄爾尼諾天氣中出現上漲(現貨漲558%),可見,其中的天氣因素十分有限。在同一時間段,大宗商品價格也大幅度飆升(WTI原油漲228%,黃金漲65%,高品位銅漲149%)。價格飛漲的部分原因是很多大宗商品的供給增長受到限制(包括天然氣),以及疲軟的美元、2001年經濟衰退后較低的美國利率、美國經濟從2003年開始復蘇,以及新興市場的強勁增長。

卡特里娜颶風在2005年8月襲擊美國,颶風結束之前的厄爾尼諾天氣較為溫和,同時也顯著拉升了天然氣價格—由于墨西哥灣的供給受到颶風的嚴重影響而中斷。值得注意的是,颶風在厄爾尼諾天氣情況下登陸的機會明顯低于拉尼娜(見美國國家海洋和大氣管理局NOAA關于厄爾尼諾對美國颶風登陸的影響的研究:Bove, O’Brien, Elsner, Landsea以及Nin: http://www.aoml.noaa.gov/hrd/Landsea/elnino/)。因此,發生在2002至2005年厄爾尼諾天氣尾聲的、與卡特里娜颶風相關的價格上漲可能只是一個巧合。

同理,在2006年拉尼娜天氣條件下出現的現貨價格下跌也似乎與天氣關系不大。2005年10月較為溫和的拉尼娜天氣恰好與墨西哥灣的產出恢復正常并且天然氣價格開始下滑同時發生,當時,多頭平倉的風暴使Amaranth Advisors全盤崩潰,該公司持有相當大規模的天然氣多頭頭寸并在2006年9月不得不強行平倉。

最后, 從2007年3月至2009年4月,拉尼娜天氣蔓延加劇,當時是金融危機最為艱難的階段,天然氣現貨價格從2007年3月至2008年7月初上漲58%,隨即在2008年7月初和2009年4月之間下滑76%,與原油的表現十分相近。總之,天然氣價格由于“金融危機拉尼娜”的干擾而下跌了58%,基于上述原因,價格下滑與經濟衰退、內需疲軟的關系比與天氣模式變化更為密切和直接。

因此,盡管天然氣現貨價格在厄爾尼諾期間累積飆漲了659%,而在拉尼娜氣候之下累積狂跌了75%,但鑒于以上原因,我們不會把價格波動僅僅歸因于天氣變化。

結論和展望

美國國家海洋和大氣管理局(NOAA)指數已經高出正常水平0.9°C(5月并可能在6月更高),這表明厄爾尼諾天氣已經開始并可能在進入秋冬季期間繼續不斷大幅度強化。雖然厄爾尼諾一直在過去為美國南部帶來較為涼爽和濕潤的氣候,并促使風暴南移,但其對美國北部秋冬季的影響卻并不十分穩定。我們完全有可能經歷一個冷秋,并且天然氣價格也可能隨之上漲。同理,美國北部地區如果出現暖冬,那就將會導致對天然氣的需求降低,進而拉低價格。

該數據明確顯示,厄爾尼諾和拉尼娜并不是驅動天然氣價格長期走勢的主要因素—除非厄爾尼諾天氣極為顯著(類似1997至1998年的情況),并具備足夠干擾美國天氣模式以及創造天然氣市場顯著趨勢的潛力,同樣,緊隨1997至1998年厄爾尼諾而來臨的、歷時3年的拉尼娜天氣也具備上述可能影響價格的潛力。