全球經濟震盪中國背黑鍋

加息猶疑不決FED實乃罪魁

劇烈波動成為近期全球股市最明顯的特徵。尤其是8月22日和24日兩天,各國股市擊鼓傳花似地下跌一度令市場恐慌情緒蔓延。由於今年距離上一次2008年金融危機剛好又滿七年,因此有分析師甚至提出「七年魔咒」之說。近日更是有外媒把全球股市的劇烈動盪歸咎於中國股市的大跌。分析人士指出,中國資本市場與世界其他國家資本市場有同也有異,應客觀看待股市震盪,中國股市下跌對全球股市的影響只能說是「溢出效應」。近期全球股市波動、大宗商品暴跌是全球流動性不足的表現,造成這樣的后果更多的是和美聯儲(FED)的加息預期不清晰有關。對於中國而言,應備對策應對美聯儲加息所將帶來的沖擊。香港商報記者蔡易成

七年魔咒卷土重來?

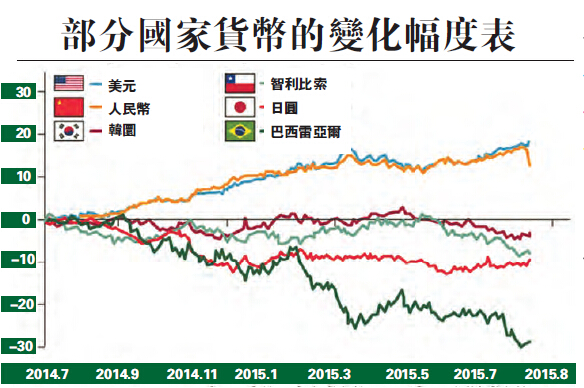

2015年夏末,新興市場國家貨幣接連貶值,大宗商品價格持續低迷,股市震盪加劇。尤其是8月22日和24日兩天,各國股市擊鼓傳花似地下跌,亞太股市紛紛暴跌,A股跌逾8%創八年來最大單日跌幅,新加坡、馬來西亞、澳大利亞等國股市均創近兩年新低,歐洲股市同樣難逃一劫,美國股市盤中觸發熔斷機制,最終三大股指收跌超3%。

海外機構統計,截至8月24日,世界各地的股票暴跌已經導致全球股市市值距離其6月3日峰值時損失了近10萬億美元。而在8月已經過去的3周內,全球股市市值已經損失了近5萬億美元,而8月24日全球股市所遭遇的「黑色星期一」讓全球股市市值在一天之內便蒸發了近1萬億美元。雖然此后幾天,歐美股市率先企穩,中國A股也展開單日5%的反彈,但市場依然處於不穩定狀態。

近段時間以來,股市、大宗商品、黃金、匯市等紛紛連續重挫。特別是「黑色星期五」和「黑色星期一」兩日看得人心驚肉跳。有分析師甚至提出「七年魔咒」之說:從1987年美國股災、1994年墨西哥金融危機,到2001年阿根廷債務危機、2008年次貸危機,金融危機似乎每七年就上演一次。今年,距離上一次金融危機剛好又滿七年。

危機仍欠爆發基礎

「七年魔咒」假說引發廣泛關注,其實這樣的擔憂并不是沒有道理。歷史并不會100%重復上演,但每次金融危機的爆發又有似曾相識之處。目前的情形猶如1997亞太金融危機的前夜。新興經濟體過去十年的飛速增長給全球經濟增色不少,并在2008年金融危機時,幫助推動世界經濟走出低谷。而眼下,新興市場國家出現了可持續發展動力不足的問題。可以清楚看到,整個新興市場的船板正在劇烈地搖晃。

有機構統計,如今新興經濟體資金外流速度比2008年金融危機時期更快,持續時間更長。該機構還表示,自2014年7月以來,約有1萬億美元資金從新興市場撤出,是至2009年3月的9個月中撤出資金的兩倍。

新興市場國家資本外流也導致了新興市場國家貨幣兌美元匯率下滑,新興市場國家的進口也受到沖擊,且國內消費需求銳減。根據凱投宏觀公布的數據顯示,今年6月全球新興市場國家進口規模同比下跌13.2%。

方正證券策略統籌、高級研究員胡國鵬則表示,目前市場和亞洲金融危機確實有點類似,但有點誇大了。個別高負債的國家可能受到沖擊,但泰國、韓國這些當時的危機重災區不會重蹈覆轍。

「這不僅是因為沖擊面沒有當時那麼廣泛,而且當時那些新興國家發生危機的原因,比如外債沉重、外匯儲備少等困境都已經發生很大改善,現在的美國經濟也沒有當時那麼強勁,美元也不是特別強勢」,胡國鵬說。

對於金融危機即將到來的說法,興業銀行首席經濟學家魯政委表示,每一次全球的金融危機都是來自繁榮之后的狂熱,這幾年處在危機的煎熬當中,并沒有繁榮之后的狂熱,所以并不具備現在就發生危機的基礎。

中國拖累全球股市?

近期有不少觀點認為中國經濟金融發生崩潰并拖累全球市場。不少外媒都在報道所謂「中國大跌」,即8月24日發生的中國股市震盪。同日,全球股市也出現震盪。一些西方媒體報道稱中國股市拖累了全球股市,《經濟學人》甚至說「中國是這次震盪的傳播源」。

自2008年全球金融危機以來,中國經濟在全球經濟中扮演著越來越重要的角色。這也就意味著,中國經濟一旦大幅震盪,將對全球經濟造成更嚴重影響。因此有不少人把近期全球股市的動盪歸咎於目前十分不明朗的中國股市。但中國現代國際關系研究院經濟問題專家陳鳳英表示,不能完全說因為中國股市的下挫引發了全球股市震盪。中國資本市場與世界其他國家資本市場有同也有異,應客觀看待股市震盪,無需對中國經濟過度擔憂,更不應無端指責中國。

陳鳳英說:「全球股市走強的時候,中國股市并沒有走強。今年開始美國股市一直在穩定調整,但中國股市曾經上漲,可見兩者并不同步。」她認為,中國股市下跌對於全球股市的影響只能說是「溢出效應」,外界因中國股市下跌擔憂中國經濟,而擔憂的原因在於國際社會一直希望作為世界第二大經濟體的中國繼續支撐世界經濟增長。她指出中國股市和中國實體經濟存在一定的隔離度,但是中國領導層有能力,外界不必過度恐慌。

同時,陳鳳英認為應該全面、客觀看待地這次全球股市震盪,她說這依然是2008年金融危機的后續發展。她解釋說,美國2008年金融危機后實施量化寬松使得大量資本流出,帶來了資本氾濫,市場於是在這段時間里適應了這種寬松的流動性,而美國流出的資本大多流向了新興市場。但是,美國於2014年11月收緊,當時的資本回流使得包括俄羅斯、巴西、土耳其、南非、哥倫比亞等新興市場受到了很大影響。「同樣作為新興市場的中國自今年6月份開始出現股市震盪,這是一環扣一環,連貫發生的。」

美加息后或引新一輪洗劫

人民銀行金融研究所所長姚餘棟指出,近期全球股市波動、大宗商品暴跌是全球流動性不足的表現。「這和美聯儲的加息預期不清晰有關,與中國無關。」

他分析稱,由於兩年后主要發達經濟體將退出量化寬松,可能引發斷崖式的全球流動性短缺。根據人民銀行金融所的研究結果,未來兩年全球的基礎貨幣供應量增長在13%左右,但是2017以后則會斷崖式下跌至5%左右。「本輪大宗商品市場暴跌正是因為預計到全球將面臨流動性不足的局面」。姚餘棟直言,作為超級金融大國,美聯儲應根據全球宏觀經濟情況制定貨幣政策,充分考慮其自身貨幣政策的外溢效應,但是事實上美聯儲的章程或其制度設計并不考慮這一因素。「中國的811新匯改對全球影響并不大,幾天之內境內境外市場基本平穩;但直到820出現全球金融市場劇烈波動,還是與美聯儲的預期不穩定有關系」。

姚餘棟強調,全球金融市場大跌主要和美聯儲的加息預期不清晰有關,「中國股市對全球還沒有那麼大影響力,因為它是區域性的」。澳大利亞聯邦銀行證券交易部經濟分析師朱莉安娜·羅德利也認為,雖然全球主要經濟體基本面向好,但增速并不算快,而加拿大和巴西則面臨陷入衰退的風險,而對美聯儲未來加息的擔憂始終懸在投資者心頭,影響全球市場情緒。

分析人士擔心,美國加息后將會對世界造成新一輪洗劫。著名經濟學家郎咸平指出應特別注意,未來美國如果加息,將會造成新一輪的洗劫。首先,美國政府一旦加息,美元就會上漲,經濟不好的國家就會拋掉本國資產,換成美元去炒美股,或者去賺美國比較高的利息,這些被拋掉的資產價格就會下跌;其次,美國一但加息,美元走強,其他貨幣開始走弱,所以對其他國家而言,因為匯率貶值了,所以資產價格就更低了。所以美國一旦加息,美國國內的美元就會去別的國家大量收購資產。因此,其他國家要小心,美國加息的沖擊勢不可當,怕會是新一輪的洗劫。

美聯儲9月加息概率多大

上周,市場似乎讓美聯儲(Fed)陷入不得不推遲加息的境地,但在上周末,美聯儲資歷最深、最受人尊重的政策制定者之一做出了反擊。美聯儲副主席斯坦利.費稀(Stanley Fischer)并未公開堅稱9月加息仍有的談,但他傳遞出的信息是明確的。費稀爾是美聯儲理事會中除珍妮特?耶倫(Janet Yellen)以外唯一真正執掌過一家央行(以色列央行(Bank of Israel))的成員。費稀爾在杰克遜霍爾(Jackson Hole)全球央行年會上沒有提及疲弱的薪資增長,對中國也隻是一語帶過。相比之下,這位享有盛譽的經濟學家表示,他預計隨著暫時性逆風消散,通脹將會走高,并強調稱,應該在通脹遠未重返2%的目標水平前收緊貨幣政策。他的言論幫助提升了下月加息的可能性--以利率期貨市場的行情衡量,美聯儲下月加息的概率上周僅為22%,昨日已升至36%。

誠然,費稀爾隻是確保了加息的可能性依然存在,其他政策制定者對最近這波市場動盪的看法則不那麼樂觀。

上周,紐約聯儲(New York Fed)主席威廉?達德利(William Dudley)表示,他認為市場動盪讓近期加息的理由“不那麼有說服力”。形形色色的經濟學家和債市資深人士都同意這種看法。盡管美聯儲副主席發表了相對鷹派的觀點,聯邦基金利率期貨所暗示的利率水平仍遠低於今年8月創出的高點,而且美國國債市場昨日上漲。然而,如果市場繼續趨於平靜、經濟數據繼續表現強勁,那麼美聯儲就仍有很大可能在9月加息。定於本周五發布的美國就業數據將較通常更為關鍵。實際上,費稀爾特意強調了即將發布的就業報告,這就進一步提升了它的重要性。德意志銀行(Deutsche Bank)指出,8月份的讀數往往不及預期,之后會被向上修正。經濟學家們目前的預估中值是新增就業人數為21.6萬。如果真有那麼強勁,美聯儲9月加息的可能性將大大增加。

中國需促人幣隨美元強勢

分析人士指出,下半年美聯儲加息已是大概率的事件。美聯儲的加息,不僅對世界經濟,也對中國經濟都將造成巨大的影響與沖擊。中國政府最大的考量應該是人民幣國際化的走向及中國在國際上政治地位的確立,即中國政府的政治考量。也就是說,在美元加息之后,即使人民幣匯率市場化改革會增加人民幣匯率彈性區間,但是這種彈性空間的擴大及人民幣匯率的變化應該是以中國政府政治考量為基點,如果脫離了這個基點,那麼人民幣匯率變化空間又會回歸到政治考量這個前提上來。即美元加息及人民幣彈性空間擴大后,人民幣的匯率會有所波動,但人民幣匯率隨美元強勢的態勢估計不會有多少改變。

其次,預計美聯儲加息后,在短期內,美元強勢不會改變,而美元強勢對人民幣匯率變化將造成重大影響。因為,如果美元強勢,而人民幣可能隨著其他非美元貨幣也出現弱勢,那麼這不僅會使人民幣在國際市場上的地位下降,不利於人民幣國際化進程,更為嚴重的可能是會讓早期流入中國的國際熱錢迅速地撤出中國,甚至讓中國居民持有的資產也流出中國。如果這種情況出現,中國就面臨著幾大泡沫破滅的巨大風險。比如房地產泡沫、信貸泡沫、地方政府債務泡沫等破滅,而這些泡沫破滅必將引發中國金融市場的系統性風險及實體經濟面臨的衰退危機。這些都是中國政府不願意看到的。因此,從這個意義上說,中國政府仍然要維持人民幣隨美元的強勢。

出於上述兩個方面的考量,美國加息之后,中國政府會促使人民幣隨美元強勢,并藉助人民幣的強勢,以吸引更多的外國投資者願意持有和使用人民幣,同時吸引更多的外國政府把人民幣納入其國家外匯儲備組合,以此來真正地實現人民幣的國際化,推進IMF將人民幣納入其特別提款權(或SDR)貨幣籃子。這樣不僅能夠讓人民幣成為如美元、歐元一樣國際主流貨幣,也讓中國在國際上的政治及經濟地位雙重提升。這應是美國加息后,中國政府最為重要的應對方式。