現貨價格正在向期價靠攏, 做空機會顯現

上周黑色產業鏈各品種漲跌幅度都不大,鐵礦石1601合約漲幅0.68%,收于370元/噸。受鋼廠減產影響,鐵礦石需求縮量局面未改。在期現價差縮小后,鐵礦石下跌空間正在打開。

市場焦點由港口庫存轉向鋼廠開工

當前市場焦點已從港口庫存轉向鋼廠減產時間與減產力度,市場也頻頻傳出鋼廠減產消息,河北鑫達鋼鐵有限公司、唐山興隆鋼鐵有限公司、榮信鋼鐵有限公司等均有部分高爐停產檢修。截至10月23日,全國高爐開工率已經連續四周下降,從9月中旬的82.18%降至如今的78.73%。鋼廠開工率下降速度較快,對鐵礦石等原材料的需求量也相應減少。

與此相對應的是,鋼材價格持續走低,鋼廠盈利比例持續下滑。最近,鋼企三季報密集披露,鋼企盈利大幅下滑,部分鋼企虧損嚴重。我們前期判斷鋼廠減產將是周期性的,產能將在鋼廠停產和復產的反復中逐步下降,而復產的前提是鋼廠盈利情況好轉。但當前全國鋼廠4.91%與河北鋼廠1.37%的盈利比例實在讓人對鋼廠開工率回升感到悲觀。我們認為未來鋼廠開工率繼續下降的概率較大,鐵礦石需求仍將縮量。

國際四大礦山保持增產步伐

最近公布的相關報告顯示,國際四大礦山并沒有減緩增產步伐。第三季度國際四大礦山鐵礦石產量合計為26395.6萬噸,環比增加5.01%,同比增加7.22%。國際四大礦山前期關停部分高成本礦山,增加低成本礦山的產量,其中FMG第三季度C1成本已下降至16.9美元/濕噸,遠低于國內礦山與國外非主流礦山的成本。成本優勢使得國際四大礦山沒有減產的必要性。鐵礦石價格下降使國際四大礦山的盈利有所下降,為了維持企業盈利,我們判斷未來國際四大礦山將繼續增產。

內礦方面,不論規模大小,最近兩周礦山開工率均出現下降,全國礦山開工率下降1.3%,至48.6%。在鐵礦石價跌破50美元/噸后,國內礦與非主流礦山減產壓力較大。對沖國內礦山與國外非主流礦山減量后,全球鐵礦石產量并沒有大幅減少,供應維持當前水平的可能性較大。

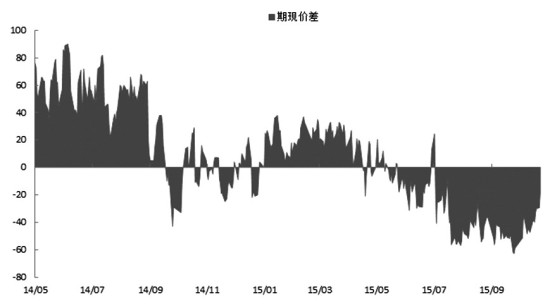

期現價差縮小打開下跌空間

從基本面來看,供給不變下的需求縮量將持續利空鐵礦石。鐵礦石期貨相對堅挺的原因在于其深度貼水現貨,市場預期未來深度貼水狀態可能修復,但究竟是期貨向現貨靠攏,還是現貨向期貨靠攏尚無定論。在期貨深度貼水現貨情況下,下跌空間可能并不大。但我們注意到,最近期現價差有所修復,自10月至今鐵礦石進口現貨價格已下跌35元/噸,而同期的期貨價格只下跌了7元/噸,我們測算的期現價差已縮小至30元/噸。從目前市場表現來看,現貨價格正在向期價靠攏,單邊做空機會顯現,下跌空間正在打開。

(作者單位:國都期貨)