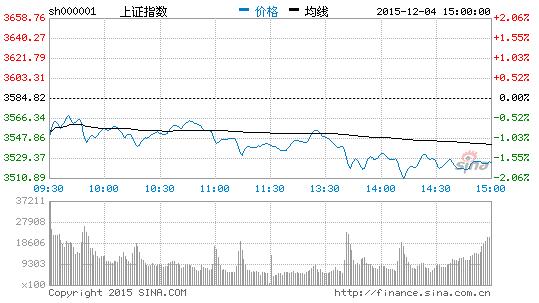

【香港商報網綜合訊】周五滬深兩市雙雙大幅低開,滬指開盤后震蕩下挫,持續處于低位震蕩趨勢,午后滬指依舊下行,盤中跌逾2%一度逼近3500點。創業板盤中最高漲幅逾1.5%,午后下行失守2700點關口。盤面上,銀行、保險等金融股領跌,盤中農機股逆勢飆升,兩市近60股漲停,僅神農基因股跌停。

截止收盤,滬指報3524.99點,跌59.83點,跌幅1.67%,深成指報12329.18點,跌118.2點,跌幅0.95%,創業板報2692.16點,跌15.96點,跌幅0.59%。

板塊方面,保險板塊跌幅居前,新華保險、中國人壽、中國太保跌逾3%。券商板塊走勢疲軟,國信證券、海通證券、國元證券跌逾3%。銀行板塊走弱,建設銀行、南京銀行跌逾4%,中國銀行、華夏銀行、工商銀行跌逾3%。草甘膦概念股走強,勝利股份、興發集團漲逾5%。農林牧漁走勢強勁,福建金森、國聯水產、羅牛山漲停。

臨近年底,藍籌行情或將進一步升溫。國泰君安策略分析師喬永遠表示,“春季大切換”邏輯進一步確立,存量資金搶跑,中央經濟工作會議改善經濟增長預期,資產配置荒下增量資金入場條件具備,不要猶豫,趕快切換,資產配置荒的大環境沒有發生改變,廣譜利率水平持續下行,而A股部分藍籌股股息率在大類資產配置中的吸引力逐漸上升。“更重要的是,即將召開的中央經濟工作會議將顯著提升市場對于增長目標和政府穩增長力度的認識,驅動社會資金提升風險偏好入場買入地產產業鏈及高股息率藍籌股。”

資產荒將是資本市場常態,助力股市重心穩步上行。國海證券表示,中央經濟工作會議前后可能會有超預期的基于供給側改革的穩增長政策,利率下行趨勢也將維持,未來一年整體的宏觀環境較為穩定,市場風險較小,A股會在短中期邏輯的驅動下,不斷出現脈沖式行情。

海通證券對2016年市場作了展望,海通認為,在利率不斷下行的背景下,機構投資者資產配置轉向股市不變,資金繼續流入股市,幅度比15年溫和,市場有望從激情走向溫情。

海通證券預計,2016年新增入市資金約5.5萬億,包括銀行理財和私人銀行配置資金2萬億、保險社保和養老金入市資金6300億、儲蓄搬家2.7萬億、海外資金1700億;預計16年資金需求2.2萬億,算下來,16年資金凈流入預計約為3.3萬億,目前流通市值20萬億,資金供給大于需求,因此,維持牛市格局不變的觀點。

重磅消息:A股熔斷機制元旦后正式推出

據財新網最新報道,A股熔斷機制方案已確認,將于元旦假期后正式推出。接近監管部門的人士表示,征求意見期間業界反映的問題集中在熔斷時間以及觸發熔斷的閾值等,主要考慮的是之前的版本對交易連續性影響較大;正式公布的熔斷機制在這些問題上作了一些相應修改,比如觸發熔斷后的停市時間有所縮短。

上交所方面已于11月14日進行了指數熔斷項目全網測試,為配合上交所測試,中國證券登記結算有限責任公司統一賬戶平臺于11月14日全天暫停對外服務,2015年11月15日9:00予以恢復。

熔斷機制是指在交易過程中,當價格波動幅度達到某一限定目標時,交易將暫停一段時間,或者交易可以繼續進行,但報價限制在一定范圍之內。由于這種情況和保險絲在電流過量時會熔斷,而令電器受到保護相類似,故稱之為熔斷機制。

2015年9月7日,上交所、深交所及中金所同步發布的《關于就指數熔斷相關規定公開征求意見的通知》(下稱《通知》)中稱,三大交易所擬在保留現有個股漲跌幅制度前提下,引入指數熔斷機制。征求意見截止日期為9月21日。

根據當時的《通知》內容,擬引入的指數熔斷機制將主要以滬深300指數為基準,設置5%、7%兩檔熔斷閾值,并且漲跌都將觸發熔斷。當觸發5%熔斷閾值時,暫停交易30分鐘,熔斷結束時進行集合競價,之后繼續當日交易;14時30分及之后觸發5%熔斷閾值,以及全天任何時段觸發7%熔斷閾值,將暫停交易至收市;如果開盤指數點位觸發7%的閾值,將于9時30分開始實施熔斷,暫停交易至收市。

觸發熔斷時,除國債期貨照常進行外,其他滬、深交易所的股票、基金、可轉債、可分離債、股票期權等與股票相關品種的交易都將暫停;中金所除國債期貨正常交易外,滬指期貨三大合約產品將同步暫停交易。指數熔斷結束后,中金所交易主機對已接受的申報進行集合競價撮合成交,此后進入連續競價交易階段。

9月25日,證監會新聞發言人張曉軍在例行新聞發布會上曾表示,指數熔斷相關規定公開征求意見受到各方高度關注,截至9月21日,共收到市場各方意見和建議4861條。總體來看,市場各方對指數熔斷機制的總體方案表示認可,意見和建議主要集中在熔斷時間長度、與現有個股漲跌幅制度的銜接、熔斷閾值的設置、漲跌是否均熔斷等方面。

張曉軍稱,下一步證監會將組織上交所、深交所和中金所認真研究各方意見建議,進一步完善相關規定,做好業務規則審批及技術系統調試等工作,待各項準備工作完成后正式實施指數熔斷。

中國熔斷機制征求意見推出后,也有一些質疑聲音。一位大型公募基金的基金經理曾對財新記者表示,在中國已經有10%漲跌停板的基礎上,兩檔熔斷的實際意義并不大,反而容易讓整個交易缺乏連續性。如果市場處于非理性狀態,熔斷后是否會導致趨勢變得更加劇烈。另一個有爭議的問題在于,熔斷后市場失去流動性,而流動性危機正是本輪股災的直接原因之一。

接近監管人士則對財新記者表示,推出熔斷機制主要基于兩點考慮:一是希望熔斷后能給市場一個冷靜期,尤其當市場因非理性因素導致急漲急跌時;二是為了應對非正常波動,比如光大“8 16”烏龍指事件,本質上是軟件系統措施導致買入大量ETF,如果有熔斷機制,就可以在第一時間斬斷交易鏈條,并發現錯誤、停止程序運行,從而減少損失。有券商高層舉例表示,在暫停交易期間,監管當局能夠在盤中就觸發熔斷的原因進行評估,如果涉及謠言等情緒面的因素,可以即時進行疏導。

熔斷機制最早由美國提出。在實踐過程中,包括德國、瑞士、意大利、韓國等市場都陸續引入了不同的熔斷機制。熔斷機制的討論并非一個新話題,每次市場出現巨幅波動時,這一成熟市場廣泛運用的機制都會被提起并引發討論。然而事實上,熔斷發生并不頻繁,這也是其缺乏實證的一個原因。香港大學經濟金融學院高級講師夏春在《關于熔斷機制和漲跌停板制度的再思考》一文中提到,雖然美國股市的交易暫停機制多次修改,但整個股票市場此前因為相關規定停止交易只發生過一次(1997年10月27日),再加上今年8月24日美國三大股指期貨市場停止交易,頻率很低。