交通銀行香港分行環球金融市場部 劉振業

常說新興市場會爆煲,但由伯南克2013年講收水至今都兩年多,有新興國家爆煲嗎?最近有說法指隨着新興經濟愈變愈差,加上資金外流令貨幣貶值,新興市場政府將會面臨債務問題。無他,經濟差,無錢還;貨幣貶值,債務加劇。由此演變下去,往后幾年可能不是炒歐債危機,而是亞債危機。

新興經濟體財政無大問題

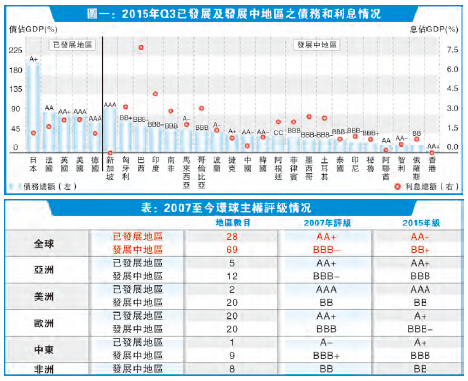

大家一直認為現時亞洲國家的財政情况已不能跟1997年亞洲金融危機時同日而語。無錯,看看圖一,截至2015年的債務占GDP都已知一二,例如現時已發展地區的債務占GDP約80%至90%,但新興市場普遍低於此水平。亞債危機?不像。

未知大家是否人家的債仔?知道什麼是好債仔嗎?不是借得少就是好債仔,借得多就是壞債仔,而是指你的還款能力。在經濟學的定義上,財政可持續性也是指政府在某一債務水平下的持續還款能力。債務過多確會影響還款能力,但這只是其中一個因素。債務的多寡,除了本金外,息口高低都會影響還款能力。故此,定期有錢還就是好債仔。

看看圖一,若德國代表有財政紀律的話,那他們的息口占GDP便可作為參考數字。國際結算銀行(BIS)報告指2015年德國政府的利息支出占GDP約1.5%,而美國的3%算是發達國家中偏高了。重點是,日本債務水平夠高了吧,差不多200%,但利息支出比率與德國同樣在1.5%。日本爆煲了嗎?未。何解?或許就是因為利息支出比率在合理水平,令其債務得以持續償還。債雖多,但似乎爆煲還未是時候。

放諸新興市場,亦是同理。看看圖一,雖然現時部分新興國家的利息支出比率仍在高位,例如巴西7.5%,印度4.5%,但平均而言,新興地區的利率占GDP水平只在2%左右。故此,若大家同意發達國家的利息支出水平是健康的話,那一眾新興經濟體的財政情况亦無大問題。

其實觀乎圖一,須擔心的應是主權評級較低之新興市場的未來借貸能力。評級低但利息支出比率也低?在過去多年的超低息環境,只要本身財政未至於要如希臘般爆煲,借款利率也不會高,有利一眾財政質素較低的債仔借錢。不過危機已至,若未來息口回升,加上新興市場環境變差,眾質素較低的債仔隨時賴債。所以,問題就是息口會回升嗎?看看耶倫的態度,機會暫時似乎不大。

還須當心歐美爆煲

新興市場問題人所共知,筆者亦不多講。不過,危機只會發生在新興市場嗎?報告指出,由2007年金融海嘯開始爆發至今,除了新興市場的評級由BBB-跌至BB+外,發達國家的平均評級亦由AA+跌至AA-,顯示發達國家的財政及經濟等問題仍然持續,當中以歐洲問題較嚴重,評級由AA+跌至A+,低於亞洲及美洲等發達國。由此可見,在關注一眾新興市場的經濟下滑問題之際,發達國家能否免疫於未來的危機,亦須留意。

總括而言,新興市場雖然充斥問題,但是否將如1997或2007年般海嘯式爆煲?從債務角度上分析,似乎不會。當然,大家可能爭拗,隨着時間過去,經濟愈變愈差,還款能力隨之下降。債務累積下,新興市場「變豬」絕非無可能。沒錯,筆者也不排除這個可能性。但以希臘為例,2010年第一次炒爆煲,其債務比率已達140%,屬全球高水平。但現時新興市場呢?大家都看得見。與此同時,當大家把焦點集中在新興市場時,小心歐美等成熟國家的債務問題又會殺個措手不及。萬一新興市場爆煲,歐美國家可幸免嗎?