麥格理認為,一旦日圓和歐元急劇貶值以及美元大幅升值,將使人民幣陷入失控性貶值,繼而導致全球性通縮潮。

麥格理亞洲策略部負責人施維茨團隊在近日的研報中分析稱,近期聯儲局表現出鴿派立場,作為一個實質性的全球央行,聯儲必須通過最小化政策分歧來避免讓全球經濟雪上加霜。

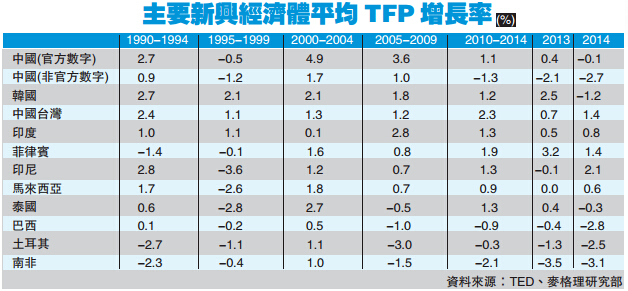

TFP萎縮威脅改善民生能力

為何這麼說?該團隊指出,無論是使用傳統的勞動生產率還是更有意義的全要素生產率(TFP),都能很明顯看出,美國的生產力增速已經在相當長一段時間內呈現出下降趨勢。美國TFP在上世紀70年代晚期開始減速,直到上世紀90年代晚期到本世紀早期的互聯網科技泡沫破裂時期。零區域的增速累計出現的時間長達30多年。而且,傳統的生產率也出現總體下滑趨勢。

不止美國,多數新興市場國家都有這種趨勢,除了少數幾個收入增速較低的國家,以及最不發達國家。麥格理指出,過去幾年,全球的TFP已經變成了負值,而1999年到2006年的平均增速則為1.3%。最嚴重的地方就是新興市場。TFP下滑帶來的負面效果在於:最終它會令企業無法提高競爭力和盈利能力,威脅到一個國家維持或改善國民生活標準的能力。

麥格理表示,在全球金融危機時期,新興市場的債務水平顯著攀升,特別是中國。與發達國家不同的是,新興市場加槓桿主體普遍是非金融企業。而如果私營企業拒絕增加開支,那麼這種情緒傳導到更為廣泛的公共部門,影響他們的開支積極性就將只是個時間早晚的問題。

可藉穩健幣策及資本支持應對

一旦日圓和歐元出現急劇貶值,美元出現大幅升值,那麼人民幣就會陷入不可控制的暴跌,從而導致全球性通縮。屆時,決策者可能采取兩種應對措施:一種是聯儲局和其他國家央行一樣實施更加穩健的貨幣政策,比如QE4;第二種是公共部門介入資本市場,加大支持力度,促使國內資本的形成。

在麥格理分析師看來,在流動性陷阱中陷入最深的國家和地區將首先采用上述政策。而日本是最有可能陷入流動性陷阱的地區,中國、美國和歐元區也將最終步日本后塵。

而2016年最大的風險在於,各大央行政策的分化會帶來美元快速上漲,從而導致中國大幅貶值人民幣。同時,歐洲央行和日本央行的寬松力度越大,人民幣就越可能貶值以應對沖通縮風險。這反過來將增加全球的通縮壓力。