紐約聯儲當地時間周二在一份聲明中稱,將于5月24日展開小規模國債公開銷售,面值不會超過2.5億美元,這些國債的到期期限為2-3年。

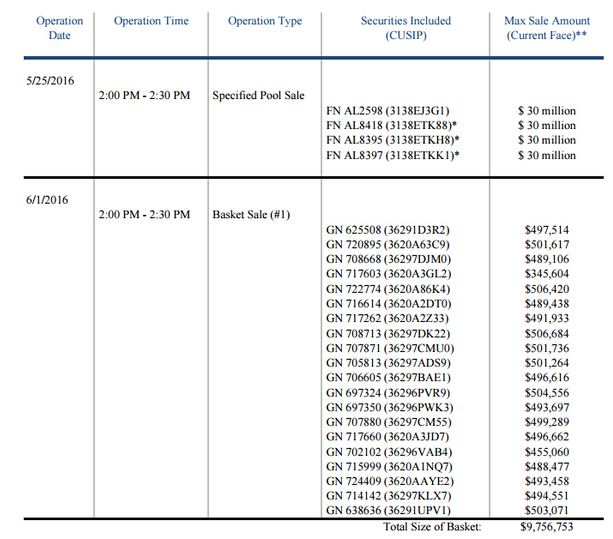

此外,紐約聯儲在同時發布的另一份聲明中還稱,將于5月25日和6月1日分別開展兩次小規模機構住房抵押貸款支持證券(MBS)出售,總金額不超過1.5億美元。

兩份聲明均強調,這些操作并不代表貨幣政策的改變,也不能被當做未來貨幣政策立場作出任何變更的時點的參考。

在執行量化寬松(QE)政策時期,美聯儲購進了4萬億美元債券。此前市場曾認為,美聯儲首次加息的時間難猜,但它將如何處置這些債券更加難猜。如今紐約聯儲宣布小規模國債及MBS出售,不免讓人聯想此前對于美聯儲縮表策略的討論。

在美國走出經濟危機之后,美聯儲開始尋求將貨幣政策正常化,并于去年底進行了近10年來的首次加息。今年2月,美聯儲主席耶倫還表示,希望將資產負債表縮減至危機前水平,途徑為調節短期利率。不過耶倫當時也強調,如果過早出售長期資產,或造成經濟動蕩。

在上月初,耶倫表示,美聯儲已經展示了縮減資產負債表規模的策略,將在利率略微更高的時候開始縮減資產負債表規模,希望最終將資產負債表規模顯著地縮減。

她稱,美聯儲在平穩地實施加息政策,希望在縮減資產負債表規模前獲得更多復蘇,全球增速疲軟和美元走強已經成為障礙,美聯儲準備以獲得保障的方式調整政策路徑。

為什么要縮表?

不同于“加息”通過公開市場操作對短端利率的抬升,美聯儲的“縮表”,將通過直接拋售所持債券(國債和MBS為主)或停止到期債券再投資的方式,實現長期流動性的直接回收。

貝萊德投資研究所(BlackRock Investment Institute)在一份報告中曾指出,1/3美聯儲持有的國債(約7850億美元)將于2018年末到期。

莫尼塔研究宏觀研究主管鐘正生曾表示,在美聯儲加息面臨兩難困境的情況下,“縮表”能在一定程度上彌補加息的弊端與不足。二者配合使用,既是對前期量寬政策的逆向調整,又能減輕單一政策工具對經濟金融體系的沖擊,這對提高貨幣政策正常化的效率是大有裨益的。

對市場有何影響?

鐘正生稱,在時間安排上,由于“縮表”這一工具相對加息而言較為剛猛,因而在加息這一步走穩之前,美聯儲可能不會貿然為之。

考慮到目前美聯儲所持的按揭支持證券(MBS)中,99%以上是在10年以后到期,而所持國債中有55%能在5年內到期,且減持MBS可能對美國經濟復蘇造成較大沖擊,因此,未來美聯儲縮表更可能以減持國債而非MBS的方式進行,而且進程將是緩慢漸進的。

華爾街見聞此前也提及,市場的一大擔心在于,如果美聯儲不對債券到期的本息進行再投資,其資產負債表縮減之路可能會給金融市場帶來很多磕磕碰碰。貝萊德投資研究所稱,如果任由美聯儲縮小資產負債表,將給市場造成恐慌。貝萊德在報告中寫道:

讓這些國債脫離(資產負債表)意味著貨幣政策的額外收緊,短期來看,這一變化對金融市場產生的影響可能比加息還要大。

巴克萊銀行策略師Joseph Abate認為,美聯儲最有可能像退出QE那樣,以逐步“縮減”的方式結束再投資,避免造成市場騷亂。

美銀美分析師Brian Smedley認為,每周適量地出售40-50億美元的短期債券,也是一種信號釋放,將有助于平滑資產負債表的縮減,減少銀行體系內的過度流動性,把短期國債還給更需要它們的貨幣市場。

不過不過瑞士信貸的Zoltan Pozsar上月則表示,流動性覆蓋率(LCR)要求以及美聯儲對于銀行持有大量高質量流動性資產的偏好將意味著銀行不僅需要滿足準備金方面的要求,而且還需滿足LCR的標準。對于美國銀行而言,國債是高質量流動性資產的首選,銀行存準則起到了歐洲美元體系結算中介的作用。在巴塞爾III規則下,符合要求的回購規模和靈活性都受到了限制,這就導致債市從流動性已經無法回到過去的水平。

Pozsar指出,這也就帶來了一個現實的結果:在達成LCR要求的前提下,銀行不會再去堆積任何額外的準備金,美聯儲縮表的能力也因此受到了明顯的限制。