劉強東

不到十年,眾多快遞公司經過殘酷的優勝劣汰,佼佼者已然脫穎而出。

2016年5月23日,鼎泰新材披露了“重大資產重組預案”,宣布將按433億估值置入順豐控股。

形勢逼人,2月份還在接受上市輔導的順豐等不急排IPO的隊了,因為申通快遞、圓通快遞已分別公布了與艾迪西(002468.SZ)、大楊世創(600233.SZ)的資產重組預案。

此外,百世快遞和中通快遞被傳將赴香港或美國上市;韻達快遞、郵政速遞將力爭IPO或借殼;全峰快遞將于今年掛牌新三板;完成6億元A輪融資的天天快遞宣稱將在兩年內上市。

形勢喜人,中國排名前十的快遞公司,半數以上將在2016年內成為公眾公司。

眾多優秀快遞公司的迅速成長,使電商自建物流的“性能價格比”大打折扣。

“沒有條件,創造條件也要上”

做電商離不開快遞,但正如劉強東所言,“中國沒有UPS、FedEx。”

“沒有條件,創造條件也要上”是中國幾代創業者的信條,只不過路徑各不相同。在訂單配送這個環節,阿里與第三方物流協同共生,京東則盡其所能自建物流體系。

2007年拿到第一輪1000萬美元融資時,京東就著手自建物流體系,包括:倉儲、分揀中心、干線運輸、配送站、配送員。

有媒體這樣評價京東自建物流:“人人皆知的低成本和被不少人忽視的用戶體驗。”事實剛好相反,京東自建物流的體驗人人皆知,高成本卻被不少人所忽視。

為了使處理能力與日益增長的業務需求相匹配,京東進行了持續的資本投入:從倉儲、物流設施的新建及改擴建,到運輸車輛的購置,再到信息系統及配套硬件的升級換代。

京東自建物流體系包括分布在50個城市的213座倉庫,總面積超過400萬平米,倉儲、配送人員達7.49萬。此外,設在宿遷、揚州、成都的三個客服中心還有5864名全職客服。到目前為止,京東直接用于獲取土地使用權、建設倉庫、購置相關設備的投入累計達32億元。

(注:京東在7個城市設有物流中心,總面積超過270萬平米,包括126座普通倉庫、7座“大件商品”倉庫以及分揀等配套設施;在19個城市設有“前置倉庫”,總面積達66.7萬平米,用于囤放購買高頻次高的商品;在24個城市設有備用倉庫,總面積75.3萬平米;在2356個城鄉地區設有5367個分揀中心)

截至2015年12月31日,京東固定資產、在建工程、無形資產賬面值分別為62.3億元、12.7億元和52.6億元,非流動資產總額達270億元。

結果大家都看到了:阿里抓住歷史機遇成為電商之王,京東則以“自營+自建”的購物體驗與之分庭抗禮。

自營業務毛利潤率推算

“自營+京東配送”贏得的口碑,是京東的核心競爭力所在,但這個模式到底賺不賺錢卻是一個啞迷。通過下面的兩步分析,雖不能真正定量地算出盈虧數值,但要定性是盈是虧還是有幾分把握的。

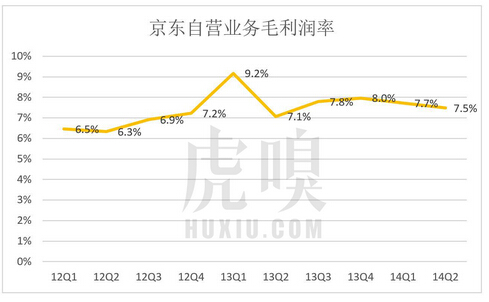

上市前,京東自營業務毛利潤率穩中有升,2012年Q1為6.5%,2014年Q2達7.5%。

京東自營業務毛利率

上市后,京東披露的口徑發生變化,不再單獨公布直營業務的營收成本。也不知是人學乖了還是數字變難了。但這個數據實在太重要,只好根據財報中的蛛絲馬跡勉為其難地推算一下。

由于第三方賣家貨物根本不進京東倉庫,根據存貨周轉信息的推算只針對京東自營業務。

推算步驟如下:

1)年度周轉次數

2013年、2014年、2015年京東“存貨周轉天數”分別為34.2天、34.8天和36.9天,則“年度存貨周轉次數”分別為10.526次、10.345次和9.756次。

2)年度存貨平均金額

2013年、2014年、2015年的“存貨平均金額”分別為55.7億元、92.89億元和163.66億元。

3)銷售成本

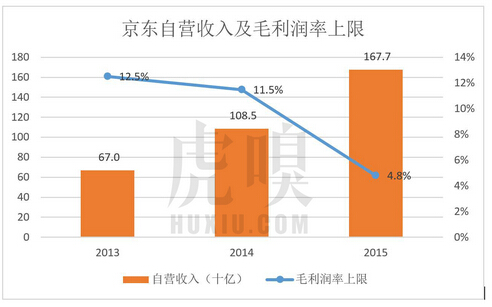

存貨的“年度周轉次數”是用“年度銷售成本”除以“年度存貨平均金額” 算出來的(注:存貨按采購成本入賬)。反過來,用“周轉次數”乘以“存貨平均金額”得到的就是“銷售成本”(即全年所售商品的采購成本)。2013年、2014年、2015年京東自營業務的“銷售成本”分別為586.3億元、960.9億元和1596.6億元,分別相當于自營業務營收的87.5%、88.5%和95.2%。

4)毛利潤率上限

“銷售成本”是所售商品的采購成本,計算毛利時還要扣除自營業務應分攤的平臺運營成本(帶寬、服務器、運維人員薪酬等等)。雖然不知道京東2014年以來自營業務的毛利潤率,卻能推算出每年的上限。

2013年京東整體毛利潤率和自營業務毛利潤率還都有披露,分別為9.9%和7.9%。整體高于自營,說明為第三方賣家提供服務的利潤率遠高于自營。

按上述步驟推算的結果是:京東2013年自營毛利潤率不高于12.5%(100%-87.5%=12.5%)。#7.9%<12.5%,驗證通過#

可以比較有把握地認為:2013年、2014年、2015年,京東直營業務毛利潤率分別不高于12.5%、11.5%和4.8%。

京東自營收入與毛利率上線

2015年京東自營收入達1677億元,規模不可謂小,假如毛利潤率還不到4.8%,著實令人擔憂。

第三方賣家使用京東配送的比例

2010年10月,京東平臺方才向第三方賣家開放,頭兩年主要是與旅行相關的產品(如機票)。

2012年起,第三方賣家的提供的品類迅速豐富了起來。到2013年末,自營業務供應商有6000家,提供的SKU超過220萬;2.35萬第三方賣家貢獻了2350萬SKU。

2015年,第三方賣家GMV超過2000億、占總GMV的44.3%。但第三方賣家使用“京東配送”的情況并未披露,只好推算。

京東的客戶會以三種方式之一拿到貨物:1)從京東倉庫發貨(體驗最好);2)第三方賣家發貨到京東分揀中心,京東完成后續的配送服務;3)第三方賣家直接向消費者發貨。

第一種情況就是眾所周知的“京東自營”。2016年4月1日實施的最新標準是:扣除直降、返現后的訂單金額低于99元時每單收6元(企業會員、鉆石會員則不能低于79元)。

財報從未披露第三方賣家使用京東物流的數據。只好通過簡單的測試來估算:打開京東APP,搜索某種商品(比如“電視機”、“筆記本電腦”、“手機”),然后再按“京東配送”這個條件篩選。得到的結果中,未標“自營”的就是第三方賣家使用了京東的配送服務。

根據測試粗略估算,京東配送在第三方賣家訂單中占比不超過10%。其余90%的訂單由第三方物流配送。

“自營+自建”模式是虧損的!

2015年,京東直營業務GMV和營收分別為2556億和1677億。也就是說,扣除退貨、直降、滿減、返現后的實收金額只有1677億,不到GMV的七成。

假設第三方訂單退貨率為10%,則2015年實際成交金額約為1830億元。如果京東物流承擔其中10%,則為183億。

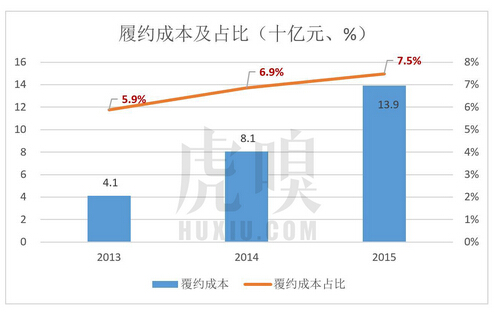

那么在2015年,京東自建的物流體系共完成價值1860億貨物的配送(1677億+183億)。139.2億“履約成本”大約相當于配送貨物價值的7.5%。

京東履約成本

但“覆約成本”只是物流成本的一部分。龐大的固定資產要折舊、無形資產要攤銷,還有貨款、發債的相關財務費用等等。因此覆約成本占比只是物流配送成本占比的下限。

2015年,京東自營毛利潤率的上限是4.5%,自建物流配送成本的下限是7.5%!盡管以上推算難免存在誤差,但“‘自營+自建’模式是虧損的”這個結論應當能站得住腳。

第三方物流與電商

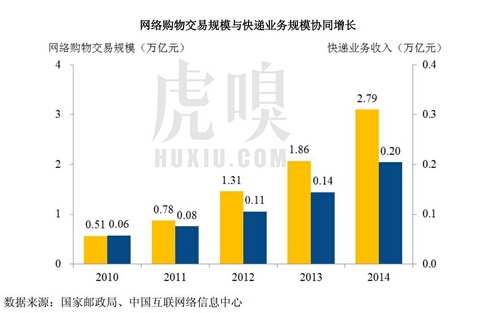

近年來,中國快遞行業的高速發展主要得益于電商的繁榮,二者互為助力。《論語》說:“夫仁者,己欲立而立人,己欲達而達人。”近年中國電商與快遞行業的共同發展完美地詮釋了何為“君子成人達已”。電商是快遞公司的貴人,反過來,快遞公司亦是電商的貴人,沒有它們電商只好自建物流了。

據國家郵政局數據,2008年至2015年間,快遞總業務量年均復合增長率達45%。2015年配送206.7億件(其中71.8%為異地),總收入2769.6億元(其中54.6%來自異地業務)。異地、同城平均每單收費分別為10.19元和7.44元。

網購交易規模

在阿里截至2016年3月31日的“2016財年”,GMV突破3萬億。在計算京東第三方實際交易金額時,我們假設退貨率為10%。不妨對阿里采用更嚴格的口徑,假設實際成交金額為GMV的70%。則可推知阿里2016財年實際成交金額為2.1萬億。假如物流成本占成交金額的10%,則阿里一家就給中國快遞行業帶來2100億營收。

關于京東為何決意自建物流,劉強東給出了三個理由:“中國沒有UPS、FedEx”、”“物流成本畸高”、“服務品質較低”。

8個年頭過去了,翻看順豐、申通、圓通財報,感覺我們中國的快遞公司已不似劉強東當年說的那樣不堪。他們的規模越來越大,服務品質不斷提升,三家在2015年合共賺了34億。而京東自建物流雖然體驗良好卻也代價不菲,以至成為贏利的“敵人”。