2016年將是一個非常熱鬧年份,世界吵吵嚷嚷,奇聞異事層出不窮。

美國總統大選被特朗普導演的有點搞笑,英國公投脫歐讓我們認識到了民主也有弊端,石油美元國家的崩潰把我們嚇出一身冷汗,當然還有人民幣的加速貶值讓我們明白了什么是國家意志。總而言之,上半年一切都在不確定中加速波動,世界好像進入了一個快車道。怪不得有人戲稱,“美林時間鍾”已經變成“美林電風扇”了。

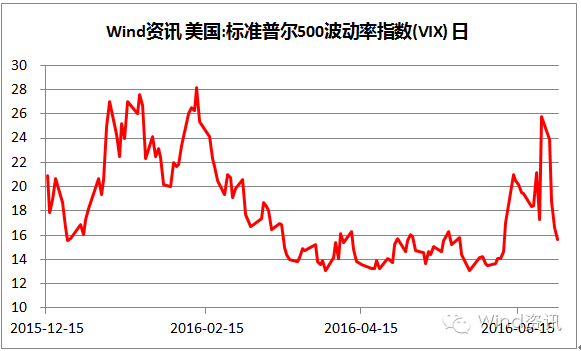

恐慌指數VIX上下竄的上半年

波動率指數上躥下跳

1、離岸人民幣保衛戰再次打響

第一回合

成功加入SDR貨幣籃子,人民幣貶值加速。2015年12月1日,中國曆經多年准備後終於如願加入IMF特別提款權(SDR)貨幣籃子,權重為10.92%。這被外界認為是人民幣國際化上非常關鍵的一步, 也預示著資本項下人民幣跨境流動的限制將被逐步放開,人民幣面臨的貶值壓力也會越來越大。果不其然,離岸人民幣再次大幅貶值,整個12月累計貶值2.24%,外彙儲備消耗1079億美元,創曆史最大降幅。

第二回合

新年開局股彙雙殺,央行暫時退兵,整個新年都一種不安中度過。新年第一周,中國的彙市和股市就遭遇了雙殺。上證綜指四度觸發熔斷,一周內下跌近10%。在岸和離岸人民幣雙雙下挫至五年低點,國際空頭在離岸市場上狂拋人民幣(CNH),一周之內人民幣大幅貶值1.74%,最低至6.76。

1月初央行接連調低人民幣中間價,市場認為中間價的調低是官方允許人民幣續貶的信號。看空情緒越來越濃。離岸倒逼在岸,價差不斷創新高。而境內企業財務計劃集中在1月和2月,預計進口企業將通過做多美元提前部署外彙對沖活動。交易員稱,元旦以來中間價連續大幅下調,銀行間以為央行主動引導貶值意圖明顯。

第三回合

央行連發四道金牌,離岸阻擊戰開打中國央行緊急幹預市場,連發“四大金牌”:

A. 暫停部分外資行外彙業務至3月底;

B. 對境外人民幣開征存款准備金;

C. 要求銀行任何時點淨流出餘額不得大於零;

D. 加大對虛假貿易背景的核查力度。

央行抽離離岸人民幣流動性(隔夜HIBOR飆至66.8%),成功把CNH打回到12月底的水平。當月央行消耗外彙儲備994億美元,僅次於12月份的消耗額度。國際空頭不死心,轉戰香港,港幣一度跌破7.82,創8年來新低。金管局強調不會改變聯系彙率制,HKD跌至7.85時將出手。

中國政府強勢回應:“做空中國者將敗於市場”。面對彙率貶值的預期影響,央行忍住沒有降准,而是進行撒水式的新穎公開市場操作來替代降准。1月最後一周,央行開啟非周二與周四的各種替代性操作來解決春節期間流動性問題。市場終於趨於平靜。

第四回合

央行調節中間價,錨定一籃子貨幣。經曆了年初的波濤洶湧後,央行采取調節中間價,錨定一籃子貨幣來控制人民幣貶值速度,總體維持人民幣穩定。有跡象顯示,中國政府有意加速資本項放開趨勢。

人民幣兌美元彙率中間價目前已初步調整為“收盤彙率+一籃子貨幣彙率變化”的形成機制。“收盤彙率”取值上日16:30銀行間外彙市場的人民幣對美元收盤彙率,主要反映外彙市場供求狀況。“一籃子貨幣彙率變化”為保持人民幣對一籃子貨幣彙率基本穩定所要求的人民幣對美元雙邊彙率的調整幅度。做市商在報價時既會考慮CFETS 貨幣籃子,也會參考BIS 和SDR 貨幣籃子,以剔除籃子貨幣彙率變化中的噪音,在國際市場波動加大時,有一定的過濾器作用。

2、美元加息難產,耶倫舉棋不定

美聯儲結束為期6年3輪的量化寬松後,市場終於在2015年12月16日迎來了年度唯一一次加息。市場順著耶倫女王的指揮棒向就業數據和美國通脹預期看去:加息前非農新增就業連續三個月20萬以上,2016首季延續這一勢頭,穩定在5%的失業率,通脹預期逐漸複蘇。數據裏的加息信號呼之欲出,市場對2016加息預期也越來越激進,緊鑼密鼓地分析2016年8次議息會議的加息幾率,猜測耶倫何時行動。

然而在市場緊密關注下,美聯儲連續爽約,一直按兵不動。深負眾望的3月議息會議紀要顯示美聯儲的關注是全球經濟和金融發展的風險對美國經濟影響。隨後4月議息會議對全球性風險的關注有所衰減,會議紀要強烈暗示了6/7月加息的可能,美元短時大漲,美元即期指數兩周內拉升1.6%,直接收複5月非農疲軟失地。市場對2016年加息的預期隨後猛漲至最高預期年內4次。耶倫在哈佛大學的偏向鷹派演講也透露了對美國經濟的樂觀態度,針對5月出爐的低於市場預期的就業數據,耶倫指出沒有必要過度解讀單個月份的數據而改變對發展趨勢的判斷。耶倫難得提及貨幣政策,並暗示6/7月加息的可能性,直接導致市場在周五盤末崩潰,非美貨幣全線下行,引導市場幾乎轉換RISK-ON模式,然而6月的議息會議上耶倫帶領各大央行維持利率不變,理由是:准備彈藥靜觀英國公投結果。

2016過去了一半,Q2的美國經濟明顯疲軟,英國退歐帶來的全球恐慌,耶倫女王要怎么使用彈藥維穩金融市場?

3、英國脫歐動亂,卡梅倫憤然辭職

6月24日,英國公投決定離開歐盟,英國首相卡梅倫辭職,全球格局發生巨變。這起事件引發金融市場的避險情緒,同時對全球經濟和各國央行的政策走向產生深遠的影響。

首先要明確的是英國脫歐對英國經濟將產生負面影響,世界500強的歐洲總部將紛紛離開英國。

其次,脫歐公投本身不具有法律效力,仍需英國議會的批准,但卡梅倫已明確表示由新任首相啟動脫離歐盟的正式法律程序。評級機構也立即對退歐一事做出了反映。標普和惠譽雙雙調降英國主權信用評級,標普直接將英國從“AAA”的最高信用評級下調兩個級距至“AA”,這也是標普首次把一國主權信用評級從“AAA”連降兩個級距。同時標普將歐盟的評級也從AA+下調到了AA。

脫歐事件將重創英國經濟和歐盟經濟,並且有可能促進歐盟解體和英國內部的分裂,這將導致全球化的逆轉。同時,今年美國大選的共和黨總統候選人特朗普持強烈貿易保護主義立場。如特朗普上台,將造成全球化趨勢的逆轉,嚴重影響各國的對外貿易。

英國退歐對全球貨幣政策也有深遠影響。美國和英國是全球僅存的兩個處於加息周期的主要經濟體。公投退歐後,英國將重新回到寬松的貨幣政策,美聯儲的加息概率也大幅降低。全球主要經濟體的基准利率將繼續呈現下行趨勢。目前主要國家經濟體已經在低利率甚至負利率的水平維持多年,全球主要國家未來十年的利率也將維持低位。退歐事件前,各國央行都准備了應對預案,公投結果出來後,各國央行也做出了降息或加大量化寬松的定論。

4.石油美元國家崩潰,一夜重回貧窮

這次的原油風暴源於美國頁岩油開采和中東原油生產國決定增產以從高成本生產商中搶回市場份額,這種競爭導致了前所未有的全球供應過剩。讓我們回顧下主要石油美元國家的影響及出路,因為這些國家的原油收入都構成其政府收入很大一部分。再加上沙特、俄羅斯、伊朗、伊拉克都卷入中東亂局,全都需要資金來維持國內經濟正常運轉。今年1月,歐美又取消了對伊朗的制裁,這意味著伊朗也要加入產油大軍。

俄羅斯——非OPEC成員國裏的老大,除OPEC和美國頁岩油地區外,世界最大原油生產者。俄一直稱減產存在技術性難題。2001年俄羅斯同OPEC合作就非常不靠譜,當時它雖然同意了減產,但同時卻又在另一邊增加了出口。因此不信任感又添一筆。俄羅斯國家石油公司執行長謝琴也曾表示不支持俄羅斯減產。在俄羅斯普遍認同一種陰謀論,八十年代低油價是沙特和美國精心策劃的結果。當年油價大跌可能間接成為蘇聯解體一個誘因。

盧布在1月跌至紀錄低點,開年便成為新興市場貶值王,一個月貶值15%。俄政府當即發聲否認盧布崩潰言論。而2018年又是俄羅斯的總統大選年,因此俄政府也想極力地保護國家收入以緩解民眾的不滿情緒。俄政府已計劃設立油價對沖機制,利用遠期合約對沖原油。

沙特——OPEC成員國裏的老大,沙特阿拉伯石油公司是全世界最大原油生產和出口企業。受國際原油期貨價格大跌影響,沙特預算赤字創下曆史新高。沙特和伊拉克都在過去幾個月至一年時間大幅提高產量。沙特為遜尼派穆斯林國家,伊朗為什葉派穆斯林國家。俄羅斯支持的伊朗與沙特是“死對頭”,沙特和俄羅斯目前的外交關系因中東問題也日趨惡化。

石油大國沙特阿拉伯計劃出售沙特阿拉伯石油公司股份,籌建2萬億美元規模的主權財富基金以管理石油財富並分散投資。副王儲薩勒曼說:“現在需要做的是分散投資,這樣20年後沙特經濟將不再依賴於石油。”

委內瑞拉——南美洲最大產油國,80%收入來自石油出口,也是這次受打擊最嚴重的產油國,且今年還有議會選舉。當下的委內瑞拉一張餐巾紙的價格是5塊錢玻利瓦爾(委內瑞拉幣種)。委內瑞拉2015年成為全球通脹率最高的國家,通脹率180.9%。去年委內瑞拉股市上漲277%,因為持有股票比持有玻利瓦爾更為明智,恐慌的投資者利用股市來對沖貨幣的快速貶值了!

5.全球負利率時代,央行一起放水

自2012年丹麥率先啟動負利率模式,存款利率2015年2月到達最低水平-0.75%。2014年12月瑞士央行調整3月期Libor利率至-0.06%,2015年2月瑞典央行相繼加入負利率大軍,維持基准利率在-0.85%~-0.72%。

社會各界並沒有直接關注負利率對各國經濟的影響,直到今年1月底日本央行宣布對超額儲備金實施負利率,歐央行也隨後加入負利率俱樂部。貨幣寬松導致多國國債收益率開始紛紛下行,政府長期債券落入負利率區間,近期日本10年期-0.233%,德國10年期-0.13%。

負利率意味著央行要對商業銀行的存款征收一定的費用,這本應有利於迫使商業銀行更多地向市場提供貸款。理想情況下,負利率的優惠可以逐漸令廣大消費者以低利率借貸,促進消費開支,從而有助於推動經濟進一步增長。

然而在市場增長預期低迷、房地產行業一枝獨秀的環境裏,負利率在刺激經濟方面並沒有起到實質性的作用。從2016年上半年歐央行和日本央行實施負利率的效果來看,負利率只是在短期內有效抑制了本國貨幣升值的趨勢,在全球貨幣競相自貶的大環境下尋求了一個相對的喘息空間而已。

6.美國大選年,特朗普、希拉裏誰主沉浮

2016年美利堅合眾國總統選舉將於2016年11月08日星期二舉行,此次是美國第58屆總統選舉。誰將當選將直接或間接影響後續貨幣政策及金融市場。

在投資人眼裏,希拉裏代表著當今政策的延續和既得利益者的利益,而特朗普則代表一種政策上的不確定。但近年來,美國中產階級掌握的財富比例迅速下降,達到50年來最低點。美國工薪階層收入占比也同時下降至第二次世界大戰以來最低水平。收入不平等加重,移民問題困擾和當權者的不作為進一步激怒選民。因此特朗普的擁護者也日益增多。擁護特朗普的實質,是因為他說出了美國白人中產、下中產、勞工階層等群體中一直以來想說,卻因為種種原因的而不敢說的話。而英國脫歐黑天鵝事件恰巧也反應了當今世界的不確定性日益增多。

特朗普說:“我會擊敗希拉裏克林頓,詭詐的希拉裏。我會要她輸得很慘,很慘。講大話的克魯茲無法擊敗她。”果然他獲得了共和黨提名!所以今年的大選是一出很好的DRAMA。

美國大選辯論

7.互聯網金融多事之秋FINTECH大放異彩

科技領域今年好戲不斷,高潮迭起。21世紀初的.com熱潮如今又席卷回來,矽穀大有碾壓華爾街的態勢。

3月15日,“世紀人機大戰”落下帷幕,機器人[-0.35% 資金 研報]AlphaGo“5局4勝”大勝世界冠軍李世石,人工智能概念一時之間風光無限。站在人工智能前沿的Fintech公司比較出名的有Kensho和Symphony。Kensho致力於用人工智能技術取代分析師,以最快的速度分析最及時的信息,更適應現代金融市場瞬息萬變的節奏。一篇數百頁的英格蘭銀行的季度報告瞬間就被解讀完畢,遠遠超過人類的分析能力。而Symphony則專注於金融領域的即時通訊服務。

區塊鏈(Blockchain)技術也是今年大熱的另一個FinTech概念。R3CEV(簡稱R3),一個致力於開發區塊鏈應用並把它們商業化的組織,很快就聚攏了全球最大的40多家金融機構組成的區塊鏈聯盟,搶奪該技術行業標准的話語權。R3相信,區塊鏈技術一旦運用於電子交易,商業票據簽發和票據贖回等領域,必將大大地提高效率,改變金融市場格局。

然而,一些危險的信號也在不停地發出。美國P2P領頭羊Lending Club也遭遇重大危機。由於違規放貸2200萬美元,LendingClub一天狂跌僅35%。中國富豪陳天橋卻逆勢增持,成為了第一大股東。而國內的P2P平台問題也在集中爆發,截至2016年5月底,全國正常運營平台共2748家,問題平台累計達2061家。目前大型的問題平台有中晉資產,快鹿集團和最新爆出的Q板掛牌企業晉興資產。

8.中國人海外並購凶猛,外國人笑迎金主

中國企業海外並購增速震驚外媒,僅2016上半年,已完成或提上議程的並購方案就已高達1,700億美元,而2015年,即當時的曆史最高點的全年完成總額為1,150億美元。2016年的主要項目包括:

數據來源:Wind資訊

中企收購的大型項目

但中國企業海外並購面臨以下階段性難題:

1、並購前和並購過程中的政治、文化因素:商業海外並購案例中涉及項目所在地政策支持,地緣政治的影響;中海油收購Nexen需要得到加拿大當地政府的支持,萬達重建西班牙大廈也需要馬德裏政府的同意。

2、項目估值的合理性:中國企業對海外資源結構系統的了解有限,對於並購項目有效估值的理性程度不足。例如安邦保險議案從黑石收購的Strategic Hotels &Resorts,黑石集團於2015年底以56.3億美元總市值對其完成收購,而距黑石完成收購不到半年,安邦在2016年卻以81億美元,40%溢出當時黑石收購價收購該項目,其估值合理性和追求的效益實在讓人摸不著頭腦。

3、並購後的運營步履蹣跚: 2014年大連萬達以2.65億歐元收購西班牙大廈後,擬以7億歐元拆除大廈主體外部,並在此之上重建。重建項目受馬德裏政府多次阻撓,近期有輿論稱萬達集團可能放棄重建計劃,並有可能出售西班牙大廈。

2012年7月中海油以174億美元收購加拿大油砂生產商Nexen,這是中海油建構加拿大、非洲等地的能源帝國的重大項目之一。2013年收購完成後,中海油在加拿大一直面臨成本超支、產量受限、漏油以及工人死亡等問題。中海油2016年3月公布了10多年來最差的盈利數字。可以說,收購Nexen並沒有為中海油帶來預期的效益,考慮到實際經濟情況,公司決定裁員相關人員120人。

問題來了,中資企業做了全球經濟泡沫的接盤俠?如何才能避開日本的結局?

今年美國大選中美國國內貿易保護主義論調的聲音見高,短期內對中資企業在美的並購活動有一定負面影響。企業並購的銀行家們更加擔心特朗普當選總統會威脅到該領域的前途。在M&A的1500名銀行專業人士中,約62%的人認為共和黨候選人特朗普對他們的領域產生負面影響。銀行人士表示,在11月美國大選之前的任何一項收購美國企業的行動可能都無法順利通過所有必要的監管關卡。特朗普在競選中就曾多次口出狂言,稱中國搶走了美國人的就業機會,指責中國“使用操縱彙率的方式,令出口商品更具國際競爭力”,並宣稱中國正在貿易領域“扼殺”美國。

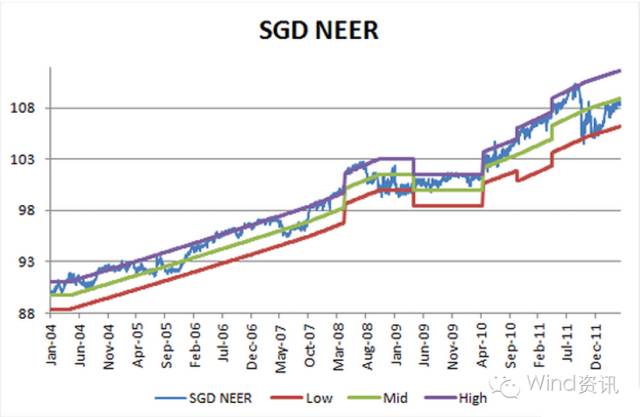

9.新加坡改弦易張,放棄新幣隱性升值

2016年4月14日,新加坡金管局主動放棄了自2012年以來允許新加坡元兌一籃子貨幣升值的政策方向,宣布新加坡幣有效彙率指數即日起采取零升值立場。

新幣兌美元當日下跌183點至1.3668。金管局此舉的背景——第一,全球經濟增長持續放緩的“新常態”下,新加坡也無例外,潛在經濟增速已從傳統意義上的4-6%下降至2%甚至更低;第二,核心通脹率長期低迷、失業率上行。加之美元年初走弱,新加坡元跟隨多數新興市場貨幣被動升值超過4.2%,這一升值節奏對新加坡的出口非常不利。

2012年以來新加坡通過引導彙率來傳導貨幣政策——指導新加坡幣的加權彙率指數為中點,±2%的交易區間溫和升值以控制通脹。市場大致認為金管局的溫和升值“斜率”是年化2%。在過去一年裏,金管局已兩次調整指導政策以應對國內外經濟增長放緩的形勢:2015年1月的非例行會議上,新加坡金管局意外宣布將“斜率”下調,並在2015年10月的例行會議上再次下調“斜率”。經過兩次下調後,新“斜率”大約為0.5%,這一斜率在4月份的會議上又被放棄。

新加坡幣彙率走勢

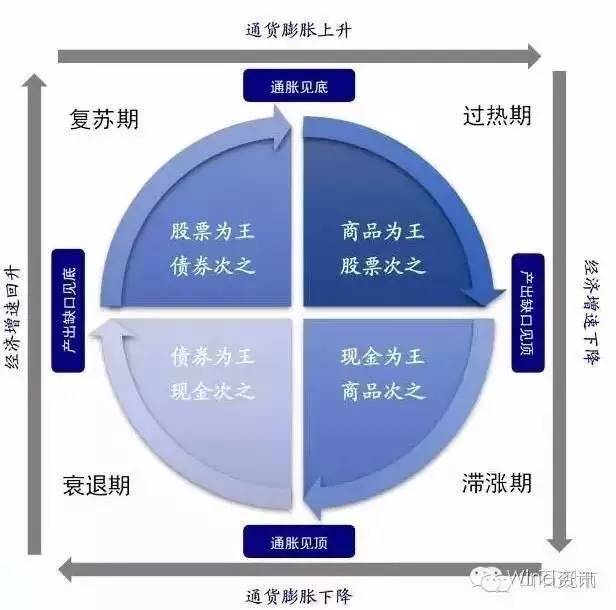

10.美林時間鍾吃錯藥,被虐成電風扇

在資產配置領域,最有名的莫過於美林“投資時鍾”理論。這是一個大類資產長周期的配置理論,按照經濟增長與通脹的不同搭配,將經濟周期劃分為四個階段:複蘇階段,過熱階段,滯漲階段和衰退階段,一般一個周期持續的時間大約是6年,轉一圈需要20多年。

但今年以來,在全球央行大放水背景下,傳統金融理論失效,美林時鍾走向紊亂和高頻。近年來,先是股票的牛市(2013/5-2015/5),再是債券的牛市(2015/6-2016/2),再到商品的牛市(2016/2-2016/6)。大類資產高頻的切換也越來越考驗投資者的心髒和宏觀專業知識。

美林時間鍾周期

海通證券[0.19% 資金 研報]的薑超感慨,M2增速影響資產配置,貨幣超發配實物資產,貨幣緊縮配金融資產。過去幾年中,韭菜神出鬼沒,乍一看聲勢浩大,但結局都是虎頭蛇尾,多以“割韭菜”慘淡收官。原申萬研究所的淩鵬也發表看法認為,根本原因在於銀行資產的再配置:銀行資產從股票配資領域轉向債券領域,引發了這兩個市場的大牛市。

行文至此,我們再一起來回顧一下年初幾大熱鬧的預言,看看“專家”們的推測到底如何:

2016年中國會讓人民幣大幅貶值嗎?——會

希拉裏克林頓會贏得美國總統大選嗎?——會

將於2016年舉行的公投中,英國會離開歐盟嗎?——不會

巴西總統羅塞夫會不會在裏約奧運會開幕前被彈劾?——不會

哪支球隊將贏得2016年歐洲足球錦標賽?——比利時

安倍經濟學在2016年會失敗嗎?——不會

布倫特油價會超過50美元嗎?——不會

虛擬現實技術不會在2016年起飛嗎?——不會