微信和支付寶

原標題:支付機構實名認證仍存破綻

非銀行支付機構新規實施半月有餘,各家支付機構早在幾個月前就開始抓緊落實。不過由於未全面落實實名認證、未執行限額規定、未按照相關交易驗證等違規行為,微信支付因為被質疑違規再次被推上風口浪尖。其他支付機構落實情況又如何?北京商報記者調查中發現,各家支付機構在落實過程中情況不一。

微信

顯示實名卻提示未認證業務不實名也能轉賬

綁定了銀行卡卻未顯示實名認證

體驗過程中身份信息相同卻難以完成實名認證

用戶能否知道自己有沒有實名?怎樣進行實名操作?不實名有什么後果?帶著這三個問題,北京商報記者調查了解了多位用戶的微信支付實名經曆,發現微信實名認證在每個環節都存在一些問題。

很多消費者並不知道自己到底有沒有實名認證。在采訪中,多位用戶表示,在微信頁面上了解到的信息是“之前在微信支付添加過銀行卡的用戶都是實名用戶,即使之後解綁,也已經完成實名,無需再綁卡”,很多用戶據此以為自己已經實名。但事實上用戶在“支付管理”欄目中顯示“實名認證”、“已認證”的字樣,才算完成實名認證。

“不過,微信實名認證是一件不容易的事。”讀者王女士向北京商報記者吐槽了自己的微信實名認證經曆。

在得知自己並未實名之後,王女士開始主動進行實名認證,而微信支付實名認證的體驗讓王女士很是無奈。王女士按照微信支付的實名認證步驟進行綁卡操作之後,依然未顯示實名,騰訊客服稱,她的微信賬號處於被查封狀態,而王女士表示,處於查封狀態的微信賬號依然可以發微信,支付賬號也可以正常進行轉賬、支付等操作。

奇怪的是,當王女士進行賬號解封時,系統又顯示賬號沒有被查封。幾經周折,王女士的微信支付終於顯示已經實名認證。

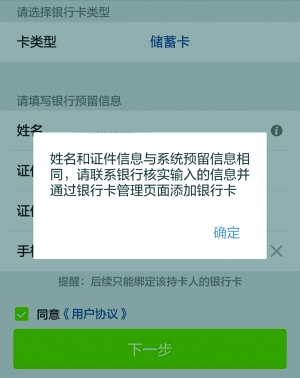

王女士的遭遇並非個例。張先生的微信實名認證整整耗費了3天時間。張先生在7月14日的操作中,綁卡頁面雖然顯示為“銀行卡信息和預留信息相同”,但是卻無法進行下一步操作。張先生多次致電騰訊客服,客服均不在線,語音提示等待至少需要10分鍾以上。多次反複之後,張先生把問題提交給了在線客服。直到第二天,張先生收到的回複是“微信版本未更新到最新版本”。

更新之後,張先生再次綁卡,和上次同樣的銀行卡信息,這次卻顯示“信息與預留信息不符”,這令張先生哭笑不得,張先生從銀行處得知,要想查詢銀行卡預留信息,需要到銀行櫃台辦理。實名認證一事就此擱淺,然而讓張先生意想不到的是,在7月16日晚上,微信支付竟然顯示實名認證成功。

對於微信支付實名認證,不少用戶和王女士、張先生有同感,不顯著的認證提示和操作指引、變來變去的操作信息反饋、糊裏糊塗的認證經曆。對於微信支付坎坷的實名認證經曆,張先生無奈道,“口頭上支持政策,技術上卻並不支持”。

值得注意的是,未實名認證對於微信支付工具的使用並未有影響,紅包、轉賬、理財等功能均可使用。雖然央行新規規定,Ⅰ類賬戶的餘額支付限額為終身所有交易1000元,但張先生表示,自己未經實名認證微信支付時單日可交易金額遠超於此。隨後北京商報記者注冊了一個未實名賬號,通過該賬號進行收取紅包、轉賬,甚至購買理財產品都未受到影響。

不實名未有影響,實名認證操作過程繁瑣,對於微信支付用戶來講,並不存在進行實名認證的動力。在這樣的情況下,微信支付的實名認證還有很長的路要走。

另外,央行頒布的《非銀行支付機構網絡支付業務管理辦法》(以下簡稱《辦法》),在實名認證時,需要通過外部渠道對用戶進行身份基本信息驗證。央行有關負責人此前表示,在身份驗證過程中,客戶只需按支付機構的要求在網上填寫並上傳相關信息即可,並不需要本人去相關部門證明“我是我”。不過,用自己的銀行卡進行實名認證的張先生,卻被告知身份信息與銀行預留信息不符,要到櫃台查詢。

快錢

綁卡支持銀行有限用戶分類管理不明顯

隨後北京商報記者體驗了支付寶、京東錢包、百度錢包以及快錢錢包。

在快錢錢包的頁面,注冊登錄後,會彈出補全身份信息的彈窗,需要輸入姓名、身份證號、綁定銀行卡,不過可綁定的銀行卡只支持部分銀行,只有16家銀行的借記卡支持以及20家銀行的信用卡。支付寶在使用餘額、轉賬時會有實名認證提醒;打開京東錢包,在“我的銀行卡”可以看到實名認證的提示,實名認證有兩種模式,一種是已綁卡實名認證以及綁定新卡實名認證,點開已綁定新卡實名認證,點下一步輸入手機驗證碼便可完成實名認證,之後需要設置手機密碼。

同時,打開百度錢包,在首頁看到實名認證的提醒。北京商報記者通過登錄百度賬號之後,開始了實名認證,先是輸入姓名和身份證號,之後綁定銀行卡,設置支付密碼,最後需要進行身份證驗證,提交身份證正反面照片。

不過,在體驗過程中,北京商報記者注意到,《辦法》要求支付機構根據驗證信息的完善程度將賬戶種類分為Ⅰ、Ⅱ、Ⅲ三類賬戶,通過不同的驗證渠道可以享受不同的交易限額。但在實際操作過程中,各家支付機構對用戶分類管理的信息並不明顯,如支付寶-賬戶詳情-身份信息中,在綁定銀行卡後雖然顯示已實名,但是仍要求“進一步完善身份信息,可享受更多服務”,在上傳完成身份證正反面照片,並審核通過後,用戶並不能明確感受到信息完善後的變化。

支付機構

檢驗渠道有待完善落實規定尚需時間

像微信支付實名認證不順暢的過程,究竟是什么問題?有用戶質疑,會不會是支付機構內部系統在更新過程中出現了bug,才導致認證混亂。北京商報記者注意到,微信支付在7月15日的淩晨2點30分至4點20分,進行了系統升級,零錢暫不可用。

蘇寧金融研究院高級研究員薛洪言表示,實名認證涉及到綁卡和上傳身份證等操作,客戶提交申請後,後台審核確實需要時間,不過時間長短要看企業自身准備的充足程度,主要是相關檢驗渠道是否通暢。

北京商報記者在調查過程中注意到,在上傳身份證後,不同的支付公司審核速度確實不盡相同,一些支付機構大概在幾分鍾內就可以完成審核,有些則屢屢出現故障。

“一般情況下,第三方支付企業很難同時獲得所有銀行的銀行卡檢驗數據庫,所以理論上綁三張不同銀行的卡就算Ⅱ類戶了,但有可能用戶綁定的這張銀行卡所屬銀行未對該第三方支付企業開放相關權限,就不能算是一個有效渠道,所以有時候可能需要綁定多於三家銀行的卡才能通過驗證。此外,有效的驗證渠道不限於綁卡,在第三方支付平台上話費充值,繳納水費、電費、煤氣費,還有還信用卡等都是有效渠道。”薛洪言解釋道。

不過,除了用戶體驗之外,如果在《辦法》下發半個月後,仍然存在賬戶分類不明確、未認證轉賬、理財正常購買等違規行為,會否被處罰?有消息稱,央行已經受理了北京盈科(上海)律師事務所律師王豫甲實名舉報微信支付的書面行政舉報書,並將對收到的支付結算違法行為舉報進行調查核實。在網貸之家首席研究員馬駿看來,監管層有可能對微信進行處罰,不過部分支付巨頭在做業務方面,總有擦邊球。另有專家也認為,落實規定需要一定的時間。