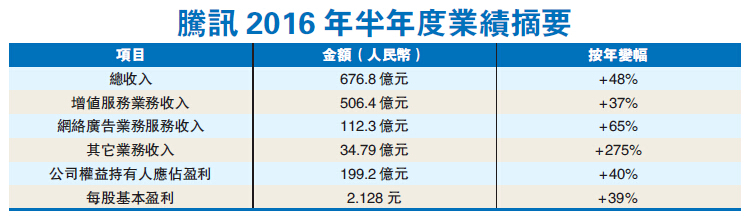

【香港商報網訊】記者劉佳玲報道:騰訊控股(0700.HK)公布了截至6月底止的中期業績,股東應占溢利199.2億元(人民幣,下同),比去年同期增長40.31%,高於市場預期的按年增長約三成。每股盈利2.128元,不派息。市場分析顯示,投行較為看好騰訊未來表現,投資評級為「跑贏大市」。

第二季手游收入升倍

今年上半年,騰訊營業收入為676.86億元,比去年同期增長47.7%。其中,增值服務收入為506.44億元,較去年同期上升36.68%;網絡廣告收入112.33億元,較去年同期上升65.26%。上半年非通用會計準則股東應占盈利則比去年同期增長40.68%至213.51億元。

其中,第二季度股東應占溢利為107.37億元,同比增長46.8%,每股盈利1.146元。非通用會計準則股東應占盈利為113.19億元,增長41.93%。第二季度騰訊社交網絡業務收入保持強勁的增長,其中智能手機游戲收入達到約96億元,按年增1.14倍,主要因虛擬道具銷售和訂購服務收入的增長推動。

早前,騰訊收購開發《部落沖突》《皇室戰爭》的芬蘭手游開發商Supercell 84.3%的股權,總金額86億美元,是全球最大的一個手游收購案。騰訊表示,Super-cell的創立團隊將繼續獨立管理公司,提升現有的游戲及開發新游戲,而騰訊則會幫助其在中國的發展。

收入成本上升

主要平臺方面,截至6月底,QQ的智能終端月活躍賬戶比去年同期增長6%至6.67億;QQ空間智能終端月活躍賬戶則比去年同期增長4%至5.96億,受益於直播等新功能,用戶活躍度得以提升。微信及Wechat合併月活躍賬戶達8.06億,按年增長34%。

收入成本方面,次季收入成本總額按年上升69%至152.35億元。成本占收入的百分比由去年次季的38%,上升至目前的43%。主要因為集團收入結構的變化,帶來較多的分成、內容成本、銀行支付相關成本以及渠道成本。

業績受大行青睞

瑞銀發表報告表示,次季騰訊多款手機游戲表現理想,預計王者聯盟(League of Kings)增長動力持續,相信個別游戲表現欠佳帶來的影響不大。該行又預期,視頻廣告增長持續,對騰訊整個生態建立看法正面。騰訊目前市盈率為31.7倍,高於同業,但瑞信表示騰訊值得享有溢價,因此,目標價設為195元,投資評級「買入」。

花旗維持騰訊「買入」評級,目標價220元,表示該股為中國互聯網行業首選。花旗預計,下半年集團至少有10個移動游戲準備上市,廣告收入亦會受到奧運及熱門電視節目帶動,因此下半年增長動力更強。

麥格理表示,騰訊月活躍用戶數目較Facebook多約50%,但廣告收入僅為Facebook的六分之一,預計未來騰訊廣告收入將起正面作用,目標價由204元升至241元,重申「跑贏大市」評級,認為騰訊是波動市況中的避風塘。