作者:楠哥

最近有賣方已經開始發2017年策略會的邀請函了,行業展望大報告也陸續開始有了,贊一下勤奮的研究員們,早起的蟲兒被鳥吃。我也打算差不多就收攤,今年都沒正經放過假...

這周9月21日有美聯儲議息會議和日本央行議息會議,各種預測,我不太預測(主要是不懂),只知道自己的倉位,應對為主。除了個別個股,多看少動。

本篇的題目忒大,盡量少一些主觀,少一些以偏概全,少一些面面俱到。

一、投資者結構

所有因素中,投資者結構是最核心的,簡單說,誰是你的交易對手。

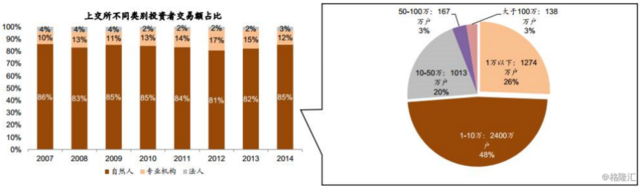

A股投資者以散戶為主,且大多數持股市值不超過10萬。過去十年機構投資者壯大了很多,但市場的交易主體依然是散戶。且散戶因為是機構投資者的主要持有人,也間接影響了機構投資者的行為,導致機構會出現散戶化的特征。

數據來源:彭博資訊,CICC

說中國人賭性大,愛自己炒股,沒錯。但其實香港人和老外也愛賭,只是賭(股)場(市)開的時間比較久,被多滅了幾次知道疼了,現在主要依靠專業的投資機構或者直接做指數投資了。

去年股災郭嘉隊入市,奉旨炒股,市場又多了一極,不過您瞧這吃相...

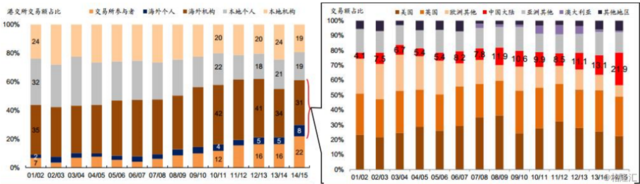

港股市場以機構投資者、特別是歐美機構投資者為主。近幾年隨著內地市場的開放,中國內地投資者穩步增加。

數據來源:彭博資訊,CICC

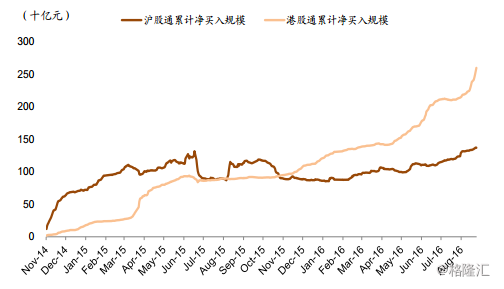

港股通從四月底開始持續買買買,成交額現已占香港市場大約一成。

數據來源:彭博資訊,CICC

這次的買法不同於去年複活節那波,上次是大媽,這次是機構。恒生50支成分股裏彙豐和騰訊就占了20%,誇張點說,控制了這倆就基本控制了指數。

數據來源:彭博資訊,CICC(4月25日至今)

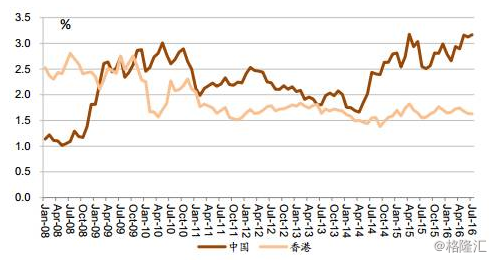

國內機構掌握港股的定價權是大趨勢,但並不會一蹴而就。一方面因為人民幣並未真正流通,另一方面老外對港股還並未高配。

數據來源:彭博資訊,CICC

在過往很久的一段時間內,“老外”美股的走勢曾經一定程度上影響了港股的走勢,香港股市是一個國際化市場,受外圍因素沖擊也較為明顯和直接,聯彙制度是其中一個重要原因。但與其說港股一副小三相,不如說A股長期關起門來自己玩...

數據來源:彭博資訊,CICC(2009年至今,根據每日回報計算)

從投資者的心態來看,海外是真正的理財、保值、追求穩定,並不需要太高的收益率。美國最大的機構是養老金,老百姓買養老金能夠實現避稅,從而帶動了對養老金的投資。中國則相反,更像一個賭場,關鍵是,開賭場的自己還進場玩...

從操盤者的心態來看,國外的基金激勵方式多種多樣,有發期權的,有5年甚至更長考核期的,有年終獎延期支付的,其核心就是挽留優秀的基金經理。而國內由於基金業是新興行業,人才缺乏且流動性比較大,激勵方式基本是一年一清。

另外,投資者(以大媽為主)焦急的心態,使得管理人天天做淨值比對,真正能夠站在中長期的角度去思考投資的相對較少。接觸過一些一級市場國外和國內的LP,基本風格和投二級的這些也差不多,GP們都也不容易。

二、流動性

A股市場,在2007年牛市之前,上市公司雖然有近千家,但成交額還不如港股,清楚記得2005年A股低點,兩市成交額將將百億。而去年牛市的時候能達到2萬億的日成交。即使在現在低迷的狀態,還能保持每天5000多億人民幣的成交。例如之前萬科A複牌之後單日的成交額,就可抵上整個港股一天的成交。

香港市場在2007年時,僅有1000多家上市公司,如今將近1900家,幾乎翻倍,但是整個市場的成交額,十年過去了,還是只有那么可憐的五六百億港幣(其中還有一百億左右是各類衍生品的交易額)。

三、估值偏好

港股喜歡大市值龍頭企業,市盈率通常比二、三線企業高不少。

幾個重要原因:

1、大盤股基本是歐美大行在研究、定價和買賣,由於歐美的經濟增長速度和投資回報率遠低於香港和大陸,所以他們的投資期望也要低些,倒過來就是PE能給得更高些。小盤股歐美機構不了解,難以覆蓋,也不經濟;

2、中小市值公司,特別是民營企業或香港本土企業,出千、財報造假橫行。港交所是個盈利機構,根本不管這事,香港證監會則說自己忙不過來,所以最多就是抓個典型殺雞駭猴。由於普通投資者難以區別老千和造假的公司,就使得整個中小市值的非國企股估值明顯被打低;

3、流動性溢價。

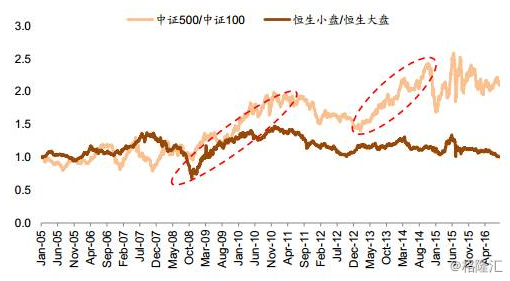

A股正相反,小盤股享受估值溢價(如下圖)。一個原因,流動性好,犯錯成本低。在海外,小股票流動性很差,而且沒有漲跌停,一旦對公司基本面判斷錯誤,有時候跌50%都賣不出來。

相反,國內小股票流動性很好,而且有漲跌停,就算看錯了,幾個跌停板就能出來(有些遊資和散戶有霸氣撬跌停的習慣...),所以在A股的犯錯成本相對比較低;另一個可能也是更重要的原因,A股小票的重組預期也會帶來一些溢價,有些機構甚至以押注殼股為主,我不是這個路子,不展開了。

數據來源:彭博資訊,CICC

美股這方面介於港股和A股之間,更貼近港股。有些小票,最開始小券商研究員覆蓋一下,引起部分投資者關注,股價開始漲,等到大券商來覆蓋的時候,公司的估值和交易量可能會更上一個台階,因為不少機構都可以配置了。

在港股這個小池子裏,有些外資行研究員還是有些定價權的,但是美股就不一定了。比如我的另一個愛股微博,突破了23就一口氣漲到了50左右,後來前東家x摩出了一系列關於直播行業幾個上市中概股(WB, MOMO和YY)的報告,哥幾個就開始橫盤了,而且聽說但斌老師也開始反思自己發了那么多微博卻沒買他們家股票...

四、投資風格

海外投資者以EPS為主,A股投資者以估值波動為主。換句話說,港股美股賺業績的錢,A股賺博弈的錢。在海外,如果EPS增長50%,股價理論上也會增長30-50%。

在中國,如果預計EPS會增長50%,那么估值先增長50%,等EPS能夠deliver的時候,股價往往就橫盤了(比如去年底開始啟動的鋰電池,如下圖)。這也是為什么,當我們看港股美股時,大部分時候波動不大,只有出業績的時候會大幅波動。而A股出業績的時候對股價造成的波動很小,平時波動卻很大。

故事出現在A股統統是利好,而在港股可能變成事故。在香港上市的公司如果打算轉型,市場的反應往往是負面的,會覺得你主業不行了。因為並購之後的整合失敗率很高,而且一個行業有一個行業的基因。

印象深刻的今年初中國生物制藥(1177 HK)打算斥資近60億港幣(當時賬上現金及銀行結餘40多億港幣)溢價16%入股中國信達(1359 HK),占股比為4.999%,同時雙方簽訂一系列戰略合作協議。如果在A股可能就是三個漲停的最低消費了,但當天1177放量大跌20%多,一天蒸發了近100億港幣的市值...

尷尬的是,1359當天也跌了不少,因為就算溢價之後還是低於1倍PB,可能市場覺得涉嫌國有資產流失...後來該協議自然取消了,但一進一出1177並沒有在公告中跟市場好好解釋,股價至今未恢複。其實在港股講講故事也沒啥,就是別太不走心...

講故事方面美股也介於港股和A股之間,更貼近港股。曾經的美股,也有2000年的互聯網泡沫,但泡沫過後,很多互聯網企業茁壯成長,這肯定和當時資金的追捧有很大的關系。按照港股和A股對標過去,美股講道理,同時又講故事,但道理沒有港股那么一根筋愛鑽牛角尖,講故事又沒A股那么睜眼說瞎話。

講故事的比如特斯拉,上市之後沒有賺過一分錢,但是在特斯拉電動車推出後這股價走的。這就是故事,但這故事起碼我們是可以實實在在看見車在馬路上跑的,A股那種一輛車都沒造出來就漲上天的事美股幹不出來。