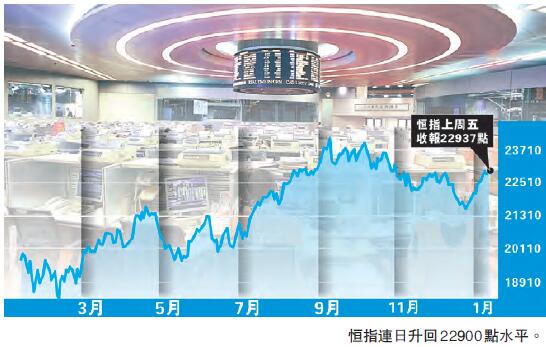

近期在美匯偏軟,債息上升和人民幣匯價回穩的影響下,恒指連日升回22900點的水平(100天線和保力加通道頂線)。由低位急升近1400點後,恒指短期內作拉鋸調整是合理之事,其後才有機會再試高位。早前低位入市獲利的投資者不妨分階段沽出,鎖定部分利潤,等待大市回調再趁低吸納。

不過,筆者認為港股本年的高位尚未出現,很大機會在第二季完結前才出現,主要因為在全球商品價格回穩,以及美國經濟增長和工資上升速度加快的情況下,美國聯儲局很大機會加息三至四次,美國息口上升不但會令人民幣受壓,港股也會受到影響。因此,本年中之後的投資策略不應過分進取。

光大國際環保概念可低吸

近日中國霧霾的情況雖然已有改善,但仍十分嚴重,相信中央政府會於未來一年加大發展環保和潔淨能量(水力、風力、生物發電)的力度,投資者近期不妨留意光大國際(257)。集團的主要業務為建造、環保水務項目運營(污水處理廠、中水回用處理廠及地表水處理廠)、環保能源項目運營(垃圾焚燒發電廠及工業固體廢物填埋場)和新能源項目運營(沼氣發電廠、光伏發電項目及生物質能發電廠)。

集團於2016年首6個月的純利為12.1億元,同比增長20.9%;營業額升43.8%至54.2億元,但毛利率卻減少6.1個百分點至41.6%。集團股價早前大幅調整是因為中央政府於2015年下調垃圾處理的中標費,以及內地整體電費下調令光大國際的毛利率受壓,但集團表示會提升技術去增加產能,彌補毛利率下跌的影響。

而且,光大國際於內地的新能源發展有領導的地位,令集團經常接獲新項目,在營收增長方面有一定保證。加上集團為了向外拓展,早前更成立了國際業務部,並完成收購波蘭的處理固體廢物業務和獲越南一個垃圾發電項目,完全符合國家「一帶一路」的發展策略,相信集團未來兩年純利仍能維持約20%左右的增長。集團現在市盈率為19倍和2厘左右的股息率,估值尚算吸引。短線技術走勢上,光大國際以大成交升穿了8.5元的阻力位後,現於50天線進行整固,投資者可於8.75元附近或以上買入,短線上望9.7元/10.5元的水平,若跌穿8元可考慮止蝕。

香港股票分析師協會永遠榮譽會長 國農證券董事總經理 林家亨