上周,上海國際航運研究中心召開了“航運金融之鳳凰涅槃”的講座。面對航運業所面臨的危機、挑戰、轉型等話題做了一系列討論。

面臨的危機

《航運金融手冊》第一作者漢堡商學院航運商學院院長Orestis Schinas上表示,從目前的狀況來看,層出不窮的海事公約規范和供大于求的宏觀大環境使得航運業仍面臨著許多危機。

在新法規下船隊面臨著過時淘汰及虧損、產能過剩導致運價長期在低位徘徊、船舶融資也變得更加昂貴,同時,行業發展面臨著中國經濟調結構、油價持續低位徘徊影響海工領域發展、租船市場持續低迷、綠色環保問題等多方面挑戰。

如何應對?

Orestis Schinas教授指出,現在的關鍵問題在于:新建船舶(更大,更綠色,更高效等)如何能夠獲得融資資金?技術風險會如何影響項目投資?航運投資是否有安全的避風港?我們要如何應對?

首先,明確風險至關重要:規模經濟并不能確保更好的結果、技術提升也并不總能得到回報、CO2正在改變游戲規則、估值不斷掣肘借款人和貸款人計劃、貿易和地緣政治動蕩加大投資風險。

航運需要資本,需要先進的船舶融資服務,而資本和服務的提供者應該找到新的方式來滿足需求,船東將更為靈活和多元化,部分船東迫切需要運費應收款證券化等金融服務來緩解流動性危機等。

目前市場的跡象顯示融資的機會將不再僅僅來自于銀行,銀行之外將會有越來越多的選擇 。來自新興市場尤其是亞洲的銀行和金融機構將在航運業扮演越來越重要的角色。Orestis Schinas表示:

“中國金融參與度變得越來越高,航運金融的明天在于創新和發展。”

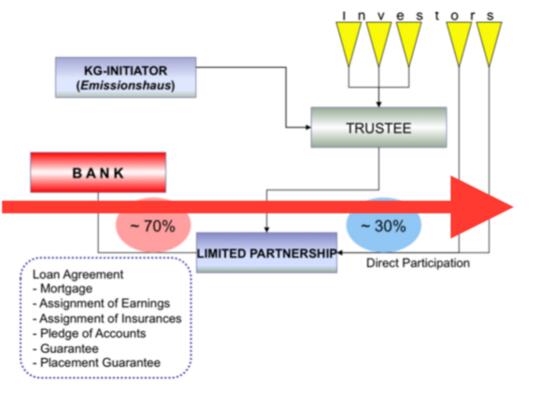

他以德國KG航運產業基金為例提供了一種借鑒方式。

KG不只吸收德國本土的投資、外國的也可以參與,采用有限合伙的方式來運營,通常由一個擔保人來保證投資者的利益,發起人通常為船只經理,銀行貸款以船只作為抵押物,對于小額投資者來說并無風險之憂。簡單來說,KG方案是以傭金制為基礎的追求盈利的天堂。

逆全球化對航運的影響及應對方式

英國脫歐和特朗普新政的核心都在預示著“逆全球化”潮流的到來。毋庸置疑,逆全球化對國際貿易和國際航運來說肯定是一個負面因素。

首先會直接體現在全球貿易數量的減少上,這對航運業可能會造成一個雪上加霜的后果,拖慢全球航運的復蘇。

那要如何應對這種影響呢?

中國遠洋海運集團研究中心主任佟成權先生談到,首先是改變航線貨流,大力開展第三國運輸,其中的重點是中國以外的區域型運輸,如東南亞、歐洲、非洲、印度市場。

其次,行業市場的持續低迷、和未來可預計的逆全球化的負面影響迫使航運業進行轉型 。佟主任表示遠洋集團正在通過產業鏈整合來進行商業模式創新。現已確定了“6+1”的產業集群,除了航運,還包括了金融、重工和一些服務業等。在外部加強“一帶一路”的合作,開展“企業群”集體走出去的模式。

航運復蘇何時到來?

對于這個問題航運界的實業者似乎都不太樂觀,上海國際航運研究中心書記兼副秘書長殷明教授說道:

“航運業的復蘇在3-5年內仍然難以看到,就算復蘇了,由于運力補足的能力迅速,航運業的好日子也不會持續非常久的時間。”

業界一般以BDI指數(Baltic Dry Index波羅的海干散貨指數,包含了航運業的干散貨交易量的轉變) 作為衡量標準。BDI最高時的峰值達到接近12000點,而去年跌到了歷史最低點290點,現在在1000點左右。雖然已經從底部翻了三倍,但卻是最高位的十分之一都不到,這能稱為復蘇嗎?

殷明教授表示:一般來說,沒有融資成本的投資者要達到盈虧平衡,BDI要達到700點才能保本,而如果有融資成本,BDI則要達到1100-1500點。所以以目前1100點不到的市場水平來說,這應該不能算作是復蘇了。

投資者的機遇

盡管許多實業者認為航運業的繁榮到來尚需時日,但也無需悲觀。

美國北方航運基金中國區合伙人金海博士金海教授認為行業的最低點已經過去。從行業的基本面來看,全球90%以上的貿易需要通過海上運輸,其單位運輸成本最低的優勢依然存在并且在持續降低,而航運資產的非杠桿投資收益比其他實物資產都要高,并且,在如今的低利率環境下,航運資產是少數沒有增值的實物資產,具有較好的投資機會。

盡管銀行是最大的資本提供者,對于有興趣、有能力投資航運業的新資本仍有機會。

金海博士認為,根據航運周期的不同特征可以采取不同的投資策略:在繁榮市場中,應采用低預付款率、增加分期還款以及關注有長期租用合同的船舶企業;在低迷市場中,應針對船舶價值的歷史低位減少折扣,更加關注高級/無杠桿職位、強調可持續的現金流盈虧平衡。