數百只香港老千股中,每一只都有獨到的故事,但論起位元堂(00897)則格外凄涼。

始創于1897年,與同仁堂一起貴為中醫老字號,但卻在這百年間業務徘徊不前:2016年營收僅為3.51億港元(單位下同),遠低于同仁堂科技(01666)的72.6億。與之相較的是,2016年中國醫藥工業企業主營業務收入為3萬億人民幣,位元堂在這個產業中可謂是滄海一栗。

為什么在如此漫長的歷史長河里,位元堂業績未能像同仁堂一樣走出一條漂亮的曲線?從其股價或可看出一隅。

通過向后復權顯示,位元堂于1998年初上市,在19年的上市長河里,其股價一度攀升至1809.162元,但2017年的股價為0.355元。即是說,19年的時間,股價下跌5096倍。

如此的股價下跌,緣于在過去這多年中,位元堂一直業績不濟,同時多次合股供股,已被列入港股“老千股”之列。在網絡上,位元堂如此的合股供股行為、股價表現,頗受投資人指摘。

據智通財經觀察,該股日K線近3年均處于橫盤,而離最近一次股價有所起色還要追溯到2016年4月1日,令投資者唏噓不已。

百年老字號業績期期下滑

香港百年老字號、以保健品等為主業,地位絲毫不亞于大陸同仁堂科技的位元堂近年來可謂是“王小二過年,一年不如一年”。

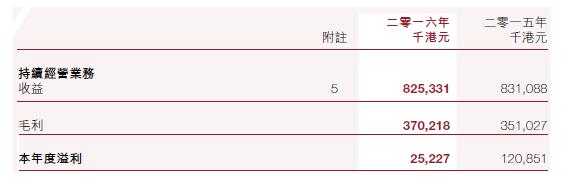

以2015-2016財年為例,截至2015年3月31日止的2015財年,位元堂實現營業額約8.31億(2014年:約8.65億),較上年度減少約4.0%;母公司擁有人應占溢利減少至約1.21億(2014年:約1.63億)。2016財年,位元堂錄得營業額約8.25億港元(2015年:約8.31億),較上年度下降約0.7%,年度錄得母公司擁有人應占溢利減少至約2540萬(2015年:約1.21億)。

雖然2016財年的營收下滑率較上一財年有所減緩,但凈利潤卻跌超50%,令人驚訝。要知道這兩年,我國醫藥工業在經歷了產業升級陣痛之后,無論是營收增速還是利潤增速較過去兩年均有回升,2016年,醫藥工業企業主營業務收入累計增速為10.3%,利潤總額累計增速為15.6%,而醫藥保健品進出口額1034億美元,同比增長了0.73%。市場利好也讓零售終端得到發展。2015年,全國零售藥店總規模3093億人民幣,較2014年增長9.8%。當中,連鎖企業不斷兼并收購及開設新店,連鎖門店迅速擴張,門店數量同比增長19.52%,連鎖率提升至45.73%。

大環境繁榮并未止住同樣擁有眾多門店的位元堂的頹勢,相反在連續兩個財年業績下滑的虧損仍在繼續。截止2016年9月30日止六個月的中期,該公司的營業額下降約6.9%至約3.51億(2015年:約3.76億);母公司擁有人應占本期間虧損約3830萬(2015年:約6770萬)。具體細分,中藥及保健食品產品業務較2015年同期減少約7.6%至約2.78億;西藥及保健食品產品業務的營業額較同期減少約1.8%至約6790萬。

對于營收、凈利潤雙雙下滑,有意思的是位元堂卻期期將理由歸結如投資物業公平值虧損,銷售、分銷開支以及行政開支增加等原因上。果真如此嗎?智通財經發現,2016年中期,該公司除投資物業公平值虧損2900萬、行政開支增加1648萬外,而銷售、分銷開支其實較同期下降了1271萬,并不構成營收、凈利潤下滑的原因。

供股供成老千股

或許迫于近年虧損與主營業務增量低下,位元堂開始出售旗下物業資產。2015年4月,該公司宣布,出售位于北角的物業駿勝投資(目標公司)全部權益連股東貸款代價4500萬,預期所得凈額3040萬,將用作一般營運資金,預期出售事項產生收益約40萬;2015年11月25日,該公司訂立臨時買賣協議,以代價8800萬出售位于上水的物業。

變賣物業資產后,位元堂還玩起了“一少供多”的供股把戲。2016年7月,位元堂與宏安集團(01222)發布聯合公告,公司擬按“一供三”比例,以每股供股價0.43港元,較前收市價折讓48.81%,發行不超過9.49億股供股股份,籌集約4.08億港元。供股籌集所得款項凈額估計約3.99億,擬5000萬用于支付中國廠房安裝設施及設備的款項;2億用于根據債券協議收購債券;5000萬用償還銀行貸款利息;9980萬或約9990萬用作一般營運資金。

而宏安集團透過附屬公司RichTime擁有6983萬股位元堂股份之權益,相當于已發行股本約22.08%。集團承諾認購2.09億股未繳股款供股股份。此外,透過額外申請方式申請3.7億股供股股份。供股完成后,宏安持股將最多增至51.32%。完全意義上成為位元堂第一大股東。

說起宏安集團,就不得不說起香港“街市大王”鄧清河。鄧清河自幼在新界沙頭角圍村長大。1987年,與太太游育燕創立了宏安工程公司,積極投標政府工程,從事與樓宇建筑有關工程,為私人參建居屋計劃項目住宅提供室內裝修及翻新服務。后更名為“宏安集團”,并于1995年在香港聯合交易所上市。上市后,逐漸開始走多元化發展的道路。

其中,街市(類似菜市場、停車場等)生意成為鄧清河商業版圖中最重要的業務板塊之一。1996年,宏安集團斥資2300多萬港元入股香港集旺有限公司,取得49%的控股權,得以開始大舉進入屋村街市業務。

在收購之初,一心想取得集旺控制性股權的鄧清河,還提出兩年內可再增購股份至75%。可惜天不遂人愿,嘗試幾次都鎩羽而歸。終于2000年宏安集團通過系列操作買下了集旺其余51%股權,而鄧清河也正式登上新一代“街市大王”的寶座。隨后,其將該業務交給妹妹鄧梅芬管理。經過一年發展,宏安集團管理的11個街市便合計取得了1.04億的收入,純利超過4000萬。

身價暴漲、富得流油的鄧清河又開始盯上醫藥行業。2001年,宏安集團以1.26億通過注資的方式入主位元堂,其后成為上市公司。在宏安集團不斷的操控下,位元堂開始頻繁合股、供股,最終成為鄧清河“家族式”產業。

據智通財經觀察,從2004年4月至今,除最近的一次供股以及幾次大比例的合股外,位元堂已經先后歷了不下4次的供股。如2004年4月,該公司以“1股供3股”(每股0.16港元)的方式進行首次供股;2005年10月,以“1股供3股”(每股0.15港元)進行第二次供股;2010年8月,以“1股合并后股份供5股”(0.207港元)再次供股;2015年3月,又以“2股供1股”(0.108港元)進行合股,堪稱“供股千王之王”。

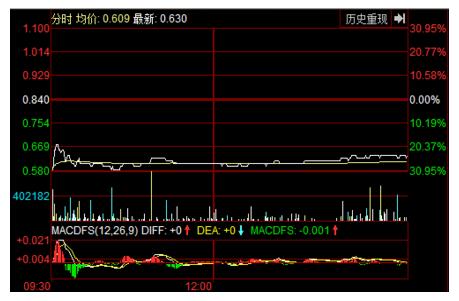

每次供股后,位元堂股價都會下跌20%左右。而2016年7月的供股完成也不例外。2016年7月11日復牌當天,該股價急挫,截至收盤,跌25.76%,報價0.63港元,成交1202萬股,涉及金額731.6萬港元。成交量、金額創近年新高。

借中醫概念炒身價

經歷了出售資產、合股供股等系列舉動后,業界都紛紛認定其是為了賣殼作準備。就在此種猜測下,位元堂卻宣布布局中醫館。

事實上,布局中醫館一直是位元堂管理層的謀劃的布局之一。因為2013-2015年,國務院以及國務院辦公廳相繼出臺相關政策,健康服務產業迎來了空前的發展。受政策松綁、大數據、新興的健康服務模式等觸動,于是位元堂在成熟的零售店面基礎上開始嘗試設立中醫館旗艦店。

以該公司深圳南山店為例,該館建筑面積約800平米,設置有中醫內科、針灸推拿科、骨傷科、婦兒科及治未病室等12個診室,擁有二十余位知名中醫和經驗豐富的專業針灸推拿理療師,可以提供富有傳統特色的把脈診斷、針灸、拔罐、刮痧、推拿、理療和煎藥等中醫藥服務。不過,就算具有較好的配套服務,然而由于該行業競爭壓力以及口碑參差不齊等現實原因,要想達到該公司在香港設立的同類型特色店育嬰堂(僅8個月就提升了嬰兒產品10%的銷量)的效果還有待商榷。

據智通財經從深圳市場看到,截止2016年底,該市“純中醫”館約有108家,綜合性醫館(有中醫業務)實體門店約132家,其中中醫門診部16家、中醫館113家、中醫診所3家,主要集中在福田、南山、羅湖中心地帶。但這些中醫館無不因中藥質量不穩定、服務同質化嚴重,盈利模式單一、不擅長營銷等因素處于盈虧線上下,鮮有完全的盈利者。因此,不排除位元堂也面臨這樣的風險,處于“賠本賺吆喝”的狀態。

與此同時,在主營業績不佳的背景下,選擇布局“短期內無法盈利”的產業,這也令位元堂的現金流十分吃緊。截止2016年9月30日止六個月,該公司經營現金凈流為-6717萬,投資現金凈流為-1.03億,融資現金凈流為4280萬。從這三項數據反映,位元堂幾乎是在靠借債維持日常經營和生產,財務狀況十分穩定。

受困現金流不穩以及主營業績下滑等不利因素,欲憑“中醫館”謀得未來業績增長,位元堂這種“畫餅”思想未免顯然可笑。從當前0.35港元的股價以及目前約4.27倍的靜態市盈率來看,預計該公司未來業績仍難向好。因此,投資者們還是謹慎把玩老千股為好。