本港信貸產品眾多,當中包括汽車貸款、按揭、無抵押私人貸款、無抵押稅務貸款及無抵押循環貸款等。雖然信用卡是大眾比較喜歡的信貸產品,但環聯報告分析,2016年第一季至2017年第一季期間,持有信用卡的消費者數目僅輕微上升0.9%,反而無抵押私人貸款與無抵押循環貸款漸漸成為受港人歡迎的信貸產品。香港商報記者 李映萱

經濟差影響信用卡信貸

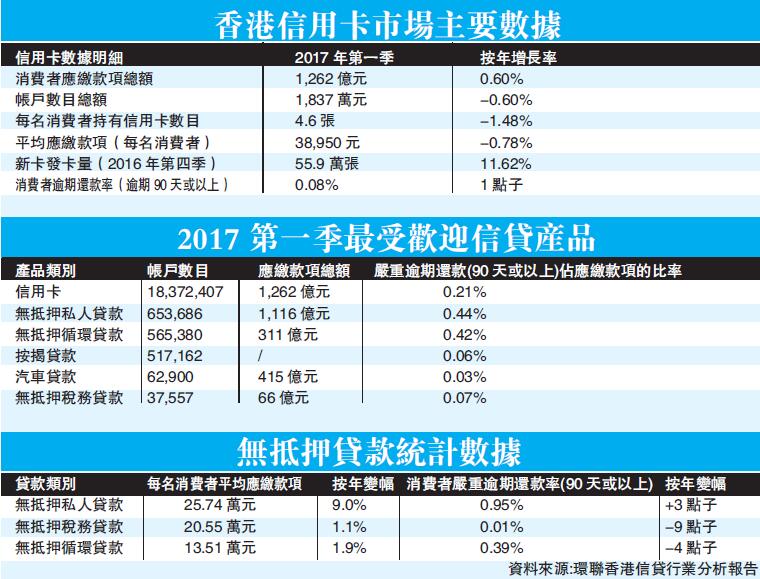

環聯首度發表香港信貸行業分析報告,其中指出,在2016年第一季至2017第一季期間,持有信用卡的消費者數目變幅不大,僅輕微上升0.9%。

同時,信用卡應繳款項錄得0.6%增長,升幅慢過通脹率。另外,金管局的數據顯示,信用卡應收帳款總額在今年首季減少8.9%至3月底的1168億元,也足以體現消費者并非以信用卡為獲取信貸的工具。

對此,環聯香港區研究及顧問部總監BrendanIeGrange表示,信用卡應繳款項與應收帳款總額增長緩慢,主要源於去年宏觀經濟無論利率、失業率及通脹均在低位徘徊。

中等風險消費群增長缺動力

「本港銀行一向采取謹慎的風險管理策略,所以信用卡逾期還款率偏低,但也削弱了信用卡公司在中等風險消費群的業務增長機會。」BrendanIeGrange說道。

在環聯報告中,若討論起信用卡公司對於中等風險及次優消費者營銷結果似乎有些不盡如人意。數據顯示,在2016年第四季,中等風險及次優消費者中的新卡比率按年下跌7.5%,該批新卡的信用限額亦平均下降5.1%,新卡總發行量連續四季錄得跌幅后,終於於2016年第四季重新上升。

信用額使用率去年跌約3%

不過,值得關注的是,信用卡公司還向風險較低的消費者提供更多回贈禮遇。這造就了信貸評級達超優級別的客戶持有較多張信用卡,每人平均擁有4.8張,信用額總和達約28.66萬元。

然而,這批消費者并不一定是信貸用家。超優級別客戶的信用額使用率(即應繳款項與信用限額的比率)僅為5%,而優良及次優客戶的使用率則分別為21%和46%。就整體市場而言,信用額使用率於去年下跌約3%。

對此,LeGrange表示,目前消費者雖然有多種方法獲取信用卡,但使用率卻停滯不前。消費者們似乎傾向選擇信用卡以外的信貸產品滿足其借貸需要。對信用卡公司而言,以上消費者行為,為提升業務利潤帶來挑戰。

無抵押私人貸款來勢洶洶

據了解,目前本港市場上有多種信貸產品。在環聯報告中,雖然信用卡仍然是在2017年第一季最受歡迎的信貸產品,但無抵押私人貸款及無抵押循環貸款的受歡迎程度也在趕超信用卡。特別是無抵押私人貸款,在2017年首季更錄得最大幅度的應繳款項增長。

報告顯示,私人貸款總額按年上升4%,是現時信用卡貸款總額的88%。環聯預測,若高增長趨勢持續,私人貸款總額最快將於4年內超越信用卡貸款。隨著貸款機構以低息吸引低風險客戶,加上消費者對借貸觀感愈趨正面,此情況預料很大機會出現。

LeGrange先生表示:「私人貸款總額的增長主要是由風險程度下降所帶動,而非新增帳戶的數目。當中,超優級別的消費者是風險最低及增長最快的客戶群,他們申請私人貸款需求正在增加,而且獲批款項較大。」

拆局解碼

稅貸對循環貸款呈負相關性

每年末季亦是稅務貸款總額上升的高峰期,環聯報告顯示,在2016年第4季,稅務貸款錄得35億元的增長。有關貸款的平均新增結算價值約21.42萬元,較去年同期上升3.2%。

環聯報告發現,隨著稅務貸款總額攀升,無抵押循環貸款的受歡迎程度因而下降。雖然無抵押循環貸款的總信貸限額按年上升6.2%,應繳款項總額僅錄得0.7%的升幅,於無抵押循環貸款有應繳款項的消費者數目卻於去年下跌2.2%。李映萱