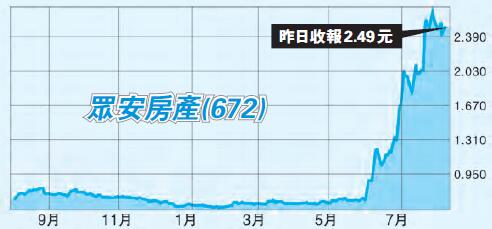

港股踏入第三季氣勢如虹,受惠內地資金騷動,內房股表現突出,又以眾安房產(672)近月來的升幅最為矚目。由6、7月時約0.75元水平,一路升至昨日(8月7日)最高2.54元水平,累升超過3倍。

近日國元(香港)發表投資報告,首予眾安房產「強烈推薦」評級,定目標價3.6元,即較當前股價有41%溢價,相當於2017年1倍PB(市帳率)。理由為眾安土地儲備總建築面積約592.51萬平米,當中已完成但未出售或未交付的建築面積約162.73萬平米。至於公司土地儲備平均收購成本,則為每平米1183元人民幣。

折讓高達74%

國元預期,眾安2017至2019年毛利率,將重新回升至25%至30%水平,而以公司目前土地儲備及項目開發進度估計,初步估算出現有開發項目每股資產淨值(NAV)約9.79元,即目前股價較之折讓仍高達74%。

眾安以浙江本土市場為核心,進入合肥、淮北、蘇州等長三角地區主要城市,早在當地享有穩固的品牌優勢。為使業務及收入更多元化,亦同時開發及持有商用物業作長線投資,包括購物中心、辦公大樓、酒店和服務式公寓等。

眾安近日股價正在上升通道調整中,第一個目標價可以定今年高位2.74元,待升穿後可「上三望四」,跌穿2元止蝕。 古小龍