港股持續牛皮,近期美股做好,港股亦未能受惠,顯示香港投資者在恒指28000點以上時態度審慎,料上升動力不足,當周邊有不利消息時,相信對港股有較大影響,估計港股短線調整機會非常大,恒指或會下試28000點水平。

炒股不炒市,華潤水泥(1313)為華南地區最大的水泥和混凝土生產商,并為內地政府部門支持的大型水泥生產商之一,有望受惠行業發展。今年上半年,集團水泥、熟料及混凝土的平均售價分別為每噸294.6元、248.2元及每立方米371.4元,分別增加23.8%、增加43.3%及下降0.8%。水泥、熟料及混凝土生產線的利用率分別為87.2%、105.9%及34.8%。

第四季業績料表現佳

集團剛公布第三季業績,業績表現強勁,展望第四季,內地工信部要求全面淘汰32.5標號低端水泥,對行業發展有正面幫助,傳統上第一及第四季均為華南水泥行業旺季,華南為潤泥主要發展區域,故對其有利。

另外,上月25日,公司(作為借款人)與一家銀行(貸方)訂立一項為期3年的10億元定期貸款額度協定。根據該協定,倘華潤(集團)不再為公司(直接或間接)的單一最大股東或直接或間接擁有公司超過35%已發行股本,其將構成一項違約事件。於公告日期,華潤集團擁有其已發行股本約73.35%。

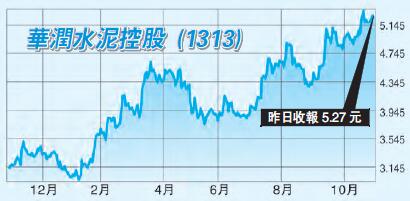

走勢上,該股近期股價剛升穿多條平均線,走勢向好建議於5.1元買入,上望6元,并以4.5元止蝕。任盈盈