山雨欲來風滿樓!

全國最大的p2p平台陸金所,出現代銷資管產品逾期,未兌現本息!

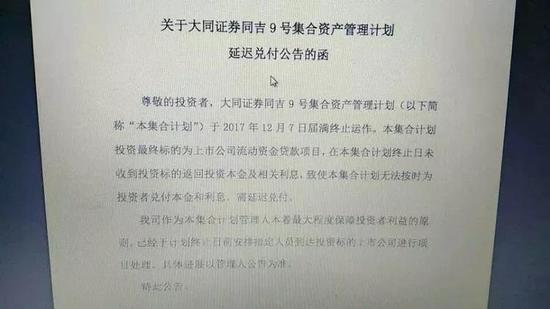

12月16日,大同證券公告:同吉9號集合資產管理計劃發生逾期。總額共1.39億。

這款產品正是由陸金所代銷。

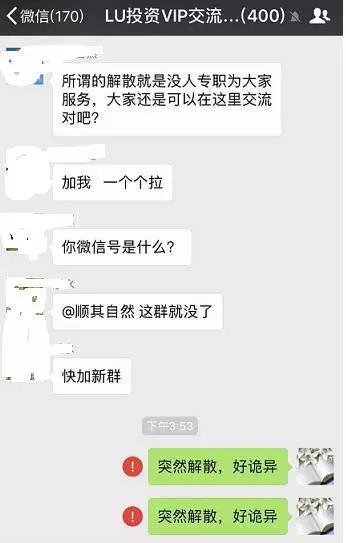

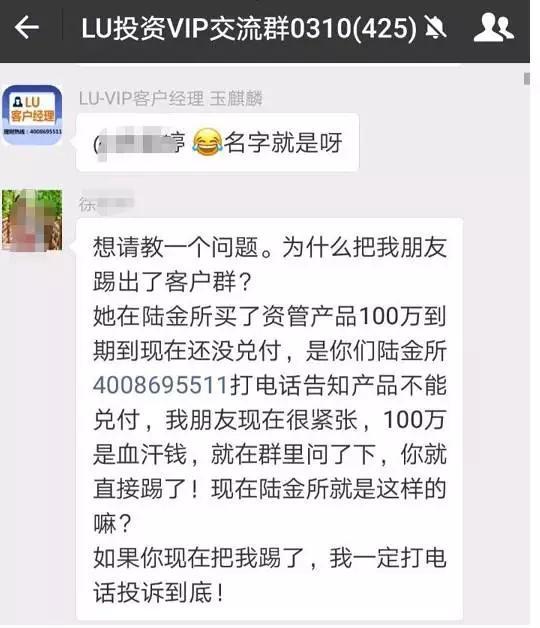

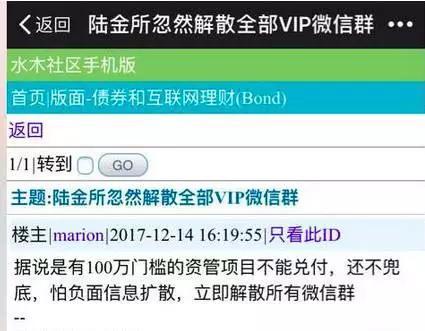

事情被曝光後,廣大投資者馬上湧向陸金所要求兌現。陸金所一看到這么多人在微信群裏“鬧事”,立馬大手一揮,解散所有微信客戶群。

作為國內最大的p2p公司,如此舉動,讓投資者憤怒無語,這種做法分明跟那些爆雷准備跑路的平台一個模樣,莫非要跑路?

1、陸金所怒封客戶微信群,投資者驚悚“莫非要跑路”

大同證券公告顯示,同吉9號集合資產管理計劃2017年12月7日屆滿終止運作,因未收到投資標的按時返回投資本金及相關利息,導致需要延期兌付。公開資料顯示,該項目底層資產,為中小板上市公司龍力生物流動性資金貸款項目。

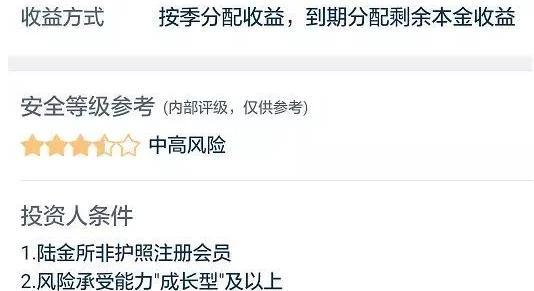

該資管計劃是通過上海陸金所基金銷售有限公司進行銷售,根據產品介紹,財富彙尊理財EG1013號募集規模為1.5億元,期限為12個月,百萬起投,年化6.7%,管理人為大同證券有限責任公司,到期日是2017年12月07日。

共有118名投資人投資了該產品,本金及收益總金額為1.39億元。

“VIP微信群全部解散,幾千人流離失所”、“一聲招呼也不打就解散微信群,陸金所拋棄我們了”、“鬱悶呀,平時沒事還能在陸金所的土豪群吹吹牛、嘮嘮嗑,交流理財心得,這下好了,組織解散了”。

還有人說:就一個逾期,至於要解散交流群的嗎……投資人抱怨道。

把VIP微信群給解散了?所有投資人頓時驚慌失措,難道鼎鼎大名的陸金所要跑路?

2、陸金所高額服務費 ,理財機構原罪

這是100萬金額的產品,運營一個季度後,客戶收益和陸金所服務費!

陸金所一個季度的服務費=2.3798-1.5709=0.8089萬,年化3.2356%。客戶的收益只有年化6.7%,陸金所服務費居然高達3.23%,1億的產品,客戶賺670萬,陸金所賺323萬。

而且此款產品是三星半產品,具有中高風險,性價比極低。出事了,客戶承擔全部風險,陸金所可以拍屁股甩鍋。

陸金所的服務費主要是認購費和管理費。陸金所把客戶的資金投入到單一的理財產品後,什么都不幹,一年就收3.23%的費用!這可不是抽水啊,是抽血啊。

因為像陸金所這樣的理財機構,收取的都是前端費用,產品募集完,費用就確定了,他們基本沒有意願參與後期的投資服務。

相反,一些產品質量差,某些機構可能更喜歡,因為產品差,收取費用會更高。這就是風險收益不匹配,劣幣驅逐良幣。

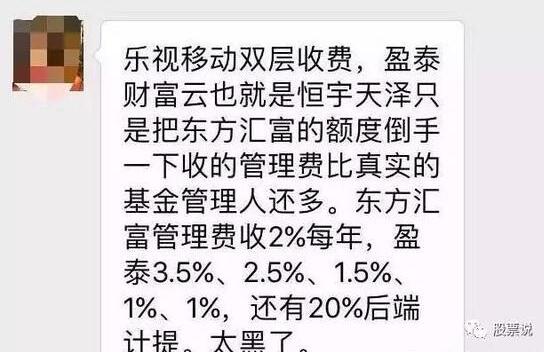

這類產品中最誇張的,莫過於樂視系私募股權融資:恒宇天澤發行的名為“盈泰盛世精選樂視移動投資基金”的產品

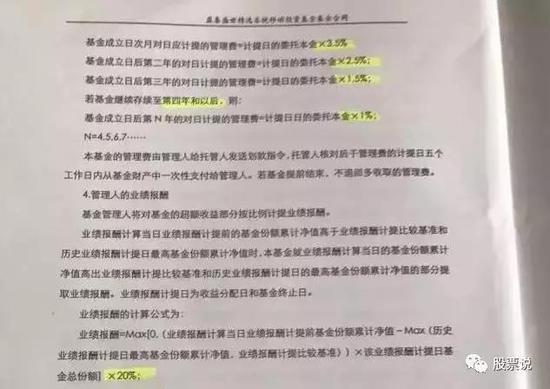

合同上顯示,管理人恒宇天澤收的管理費第一年是3.5%、第二年是2.5%、第三年是1.5%,第四年及以後是1%。作為單項目產品,三年啥也不幹就收走7.5%的管理費。

而且這款產品是二道販子,是從一道販子東方彙富份額中拆分過來的。東方彙富每年還要收2%。

三年下來兩道管理人就已經收走13.5%的管理費了。

100萬投進去,費用就扣了13.5萬,你貪人家利息,人家可貪的可是你本金啊。

最後,樂視慘案爆發,這些機構依舊賺翻!留下那些投資者,在苦苦等賈躍亭回國。

針對理財亂象,一位理財機構的資深從業人員說:

金融產品中最賺錢的,就是自己發私募產品,然後把產品投入到一個底層融資計劃中。你自己發的產品,想怎么收費就怎么收費,管理費2%還是客氣的。一個私募股權產品,存續期5年,我們最少可收11%的費用。

比如,銷售1億產品,我們五年就可躺收1100萬。產品有沒有風險?投資人能不能收回本息?這個不是我們能考慮的,只要產品好賣,沒太多硬傷就行。

前期,在樂視系私募股權產品中,踩雷踩到哭的钜-派投資(已在美國上市),2014年到2016年,淨利潤實現每年增長10倍,投資人血虧,公司卻爆賺!

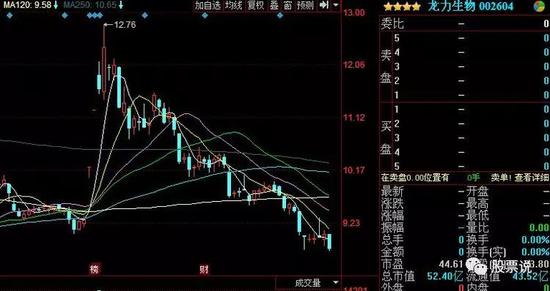

3、涉案上市公司龍力生物,財報疑點重重

接近龍力生物的人士表示,此次逾期的原因是龍力生物對外融資未及時到賬導致的流動性問題。

事實真的這樣嗎?

截至2017年3季度末,龍力生物賬面上現金9.36億,怎么會違約1.3億負債?難道我們看到的是假現金?真別說,龍力生物財報中的現金真有問題。

2017年一季度末到二季度末,貨幣資金餘額分別是9.93億和9.52億,加總平均,9.73億。

據半年報的附注披露,貨幣資金基本都是銀行存款。有現金必然有利息收入,但是公司17年上半年利息收入只有160萬。

日均存款9.73億,這樣計算,賬面現金的利息收入僅為年利率0.328%,低於銀行的活期利率(不僅17年是這樣,15年和16年也是賬面上巨額現金,利息卻只有兩百多萬,年利率在0.3%)。

而上市公司一般賬面現金年收益率在2%左右,所以如果以2%反推的話,龍力生物的賬面現金平均餘額為1.6億左右(如果真是這樣,就可以解釋違約1.39億負債了),這遠低於財報裏的9.73億。

另外,公司的賬面現金在16年到17年三季度,一直維持在8億左右,但是短期借款和長期借款總額在16年下半年和17年前三季度,一直維持在8億左右,每年財務費用都在4000萬左右,如果真有9億左右的日均現金存款,有必要進行高利率負債嗎?

那么問題來了?實際的日均數據和期末數據居然可以有這么大差別?

也許有人會問,這並不表明龍力生物財務有問題?有一種可能,公司就是把收款期定在期末,錢一到賬上,就很快花出去。這樣倒的確可以完美解釋現金的異常。但結合銀行貸款的異常,就很難解釋了。另外,公司每天開門做生意,實際上很難集中把交易日,收款日,付款日都集中安排在報表做賬日附近。

原來,賬面現金,也是可以“造假”的。

還有一個問題,龍力生物2016年末,總資產42億,淨資產30億,資產負債率只有28%。這樣的財務狀況,是很容易從銀行獲得低息貸款的,但是從2016年報附注來看,公司卻在通過信托和P2P銷售渠道,高息舉債。

這些問題,難道大同證券、信托公司、和陸金所都沒有發現嗎?還是他們不願意去弄明白呢?

畢竟虧損的是客戶,機構總是在賺錢的。

大家目前都在等著看,哪家平台是打破剛性兌付的第一家,畢竟這個口號喊了也快兩年了,沒想到陸金所這次資管計劃事件來的這么快。

其實這並不是陸金所第一次財富彙類問題出事,去年年底的招財寶事件,陸金所也涉及相關同樣的財富彙項目,當時以該財富彙項目的提前還款草草了事。