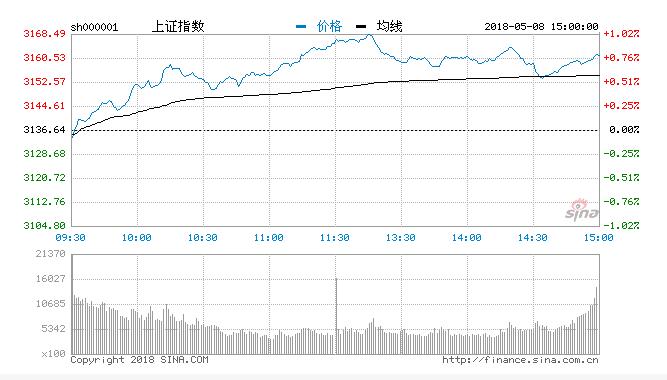

沪深两市总体延续了昨日的反弹走势。其中,受权重蓝筹走高的带动,上证50、沪深300指数双双涨逾1%,其中上证50逼近年线;沪综指强势站稳30日均线,继续向上拓展反弹空间;创业板指表现略逊于主板,围绕昨日的反弹高点歇脚蓄势。热点角度,赛马概念下罗牛山、新华都封涨停;海南自贸、苹果概念、小米概念盘中崛起;华锋股份再度涨停,斩获12天第10板;贵州茅台重返700元;首只上市“独角兽”药明康德秒涨43.98%。

截至收盘,沪指涨0.79%,报收于3161.50点,成交1890.12亿元;深成指涨0.76%,报收于10707.80点,成交2547.73亿元;创业板报收于1856.87点,涨0.24%;中小板指数涨幅0.62%。

盘面上,保险、酒店餐饮、家用电器等板块涨幅居前;石油、医疗保健、日用化工等板块跌幅较大。

保险板块今日表现亮眼,领涨行业板块指数。截至收盘,板块指数涨幅3.27%,其中,中国太保涨逾5%,西水股份涨幅4.04%、新华保险、中国平安涨逾3%;中国人寿、天茂集团涨幅均在2%以上。消息面上,据财政部网站5月8日消息,境内保险公司依法缴纳的保险保障基金、银行存款利息收入、购买政府债、央行、央企和央级金融机构债券的利息收入等免征企业所得税。对于保险板块,广发证券表示,上市公司在未来监管政策下,无论渠道、人力、风控还是政策红利上,相对竞争优势仍然明显。

大消费各股本日继续延续了昨天的上涨行情。截至收盘,家用电器板块涨逾2%,雪莱特封板;食品饮料涨幅1.59%,香飘飘封涨停;酿酒板块涨幅逾1%,金种子酒居首封板。有市场分析表示,受益“大众消费升级”,必需消费行业需求持续扩张,将迎来“供需两旺”新格局,行业景气也会持续回升。

广发证券分析师在研究中认为,从需求端来看,必需消费行业的需求明显扩张。A股各大类板块今年一季度收入增速大多明显下滑,但可选消费和必需消费的收入增速逆势回升,其中,必需消费在A股剔除金融中的收入贡献显著提升,而可选消费的收入贡献却持续回落。从供给端来看,必需消费行业也具备加杠杆、扩产能的潜力——必需消费行业的经营现金流持续改善、有息负债率也处于历史底部。

国泰君安证券表示,从业绩稳定性出发,结合风险偏好的结构分化,更加看好经济平稳下消费的边际增长贡献,看好三四线城市消费升级下的大众消费品,以及新兴经济动能接力老经济动能下、前期悲观预期逐步修复的业绩有支撑的制造业中的TMT板块。 从未来消费品市场的供需角度出发,电商以及其他互联网新经济在资本助推下的快速发展提升了商品和服务流转效率,为进一步扩大内需增添了原动力。另外,大众消费品牌的渠道下沉让行业收入有了新增长点。

展望后市,多位机构人士认为,短期看,经过2月至4月的一轮调整,无论从时间还是从空间上,A股市场的下行风险都已得到极大程度的释放,而进一步结合宏观经济、企业盈利、估值及资金面等因素来看,A股市场前景已不再悲观,5月以科技创新、消费升级为主要代表的优质个股将再临布局时点。中长期看,政策面、基本面双向驱动的核心科技类主题投资价值突显。再者,MSCI时点将至,增量资金候场,北向资金“抄底”进程提速,或更青睐于盈利能力强的大市值股,蓝筹板块在经历了较大调整后有望在MSCI的催化剂下展开结构性修复行情。风险释放后,一些业绩优良、前期调整充分的蓝筹股性价比再次提升。

而进一步,就当前及后市热点关注方面,银泰证券分析师陈建华认为,近段时间以来,影响沪深市场运行的因素较复杂,资管新规落地、CDR征求意见出台、A股纳入MSCI临近等,均是投资者关注焦点。然而就事件本身的性质看,其产生的影响显然难以一概而论。“市场运行的无序特征,其实质体现的是市场各方对各种事件产生影响的分歧。”就此陈建华指出,沪深两市所面临的复杂环境将延续,A股场内资金分歧料将持续存在。预计在外力因素打破平衡前,布局方向摇摆或是常态。

另一方面,民族证券总部财富中心首席投资顾问黄博指出,市场虽然在利好消息刺激下出现超跌反弹,但沪指仍然处于筑底阶段,创业板指维持区间震荡,中期的不确定因素仍然存在,市场的调整并没有真正结束,在量能没有持续有效放大前,投资者仍需保持一份谨慎,不宜重仓抄底。