专责毕马威中国金融科技50强评选的科技创新主管合伙人吴剑林,日前在资本市场学院主办的首期《西麗湖金融科技大講堂》发表演講时表示,传统银行业有20大痛点,包括获客、营销、产品和服务、运营管理等,有一些能够解决这些细分痛点的金融科技公司获得了快速的发展,中国的金融科技50强最新名单显示,更多覆盖传统金融痛点细分领域的一些金融科技公司正在快速崛起。

观点摘要:

1、金融科技,我们的一个定义,它其实本质上还是未来的一种金融形式。

2、 企业界相关的领域里面,可能在里面两三年中国金融科技领域可能也会冒起一些比较突出的企业。

3、金融科技在金融监管领域价值巨大

以下为吴剑林演讲实录(该实录经演讲者本人核对并授权本报首发):

其实毕马威是全球新的四大专业服务机构,我们在150多个国家都有分支机构,服务于各行各业的一些大型企业。一直以来我们都会针对一些比较前沿的行业趋势做一些研究,今天希望在这里跟大家分享其中的一个方向,这就是我们在近年看到的科技跟金融方面的聚合,或者是它的交集。为什么我们有一个专题是中国金融科技的评选,以及我们有一些研究报告针对这一块,传统金融行业的痛点在什么地方,新的金融科技企业怎样跟传统金融行业客户产生一个很好的合作方式等等。

传统金融行业有二十大痛点

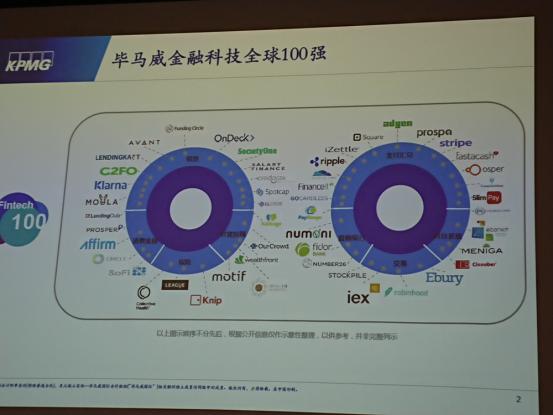

大家可以看到我们近期做了(如图)两个专项研究报告,其中第一是针对金融行业里面一个比较大的板块,就银行业20大痛点的研究,这里是从个人和企业方面,从它的几个维度,包括获客、营销、产品和服务、运营管理、合规和风控、科技基础和研发,整套体系做的一个20大的痛点剖析。等下我会挑选一部分痛点,结合我们做的金融科技评选来开展。在全球我们选出100强的金融科技公司。在中国,我们选了50强的金融科技公司,大概每年都会从1000家企业里面筛选出50强。

中国金融科技50强聚焦细分领域

大家可以看到这张图有一些比较有意思的、比较大的范围上的比较,我们可以看到在中国的金融科技50强里面,可以看到更多细分领域的一些金融科技公司在快速冒起。金融科技榜单我们其实是做了两年,第一年到第二年我们发现这些细分领域也有比较大的改变,它的成长性是有一定的差异的。我们2017年做榜单的时候,发现很多新进的,比如一些线上的保险模式,我们第一年做的时候,在大数据方面已经看到很多金融科技公司在不断的积累,今年看到一个非常明显的趋势,就是大数据+AI的方式,也就是原来的大数据公司其实在利用很多人工智能的方式在让这个数据真正可以产生商业价值。所以明年也会看到,这个会延续下来,会有一批新冒起的企业在我们2018年的榜单里面出现。

整个中国区,大家可以看到是覆盖在整个金融的细分领域,无论是从企业还是个人角度,从数据层、智能层、产品层,产品层偏应用,比如现在的消费金融、支付、信用卡各方面的应用,各方各面的企业在快速的崛起。这些里面也看到有一些是以交易做导向的企业,包括一些量化交易,金融市场的组合管理企业也在50强呈现渐露曙光的趋势。

因为我们也在跟很多大型的金融客户一直在探讨,到底将来会是什么样的状况,甚至有一些大胆的预测,将来银行会不会消失,这些其实都在不断的讨论。但是不可否认地,我们所有的大型金融客户,无论是银行还是保险,或者是资管公司,其实他们都有一个蛮强的危机感。因为现在金融科技是集聚了两个方向的力量,一方面是传统的金融企业,另一方面是科技企业,尤其是平台型企业。这些对传统金融业的冲击是非常非常巨大的。我们可以看到,这是倒逼传统的金融企业不得不做出一些改变,或者他们要快速的追赶。这里面也就是我们现在看到的,为什么金融科技企业里面会有很多颠覆性的,无论是从技术角度,或者是从商业模式角度,他们是在影响着一批传统金融企业原来所占据比较舒服的一些市场。

金融科技的本质是未来的一种金融形式

整个金融科技,我们的一个定义,它其实本质上还是未来的一种金融形式。它部分会具有互联网的基因,绝对是以客户服务为中心的一个新型企业,它可以通过模式或者是技术创新,它可以走到行业的前列。但是它的本质也会离不开我们传统金融,大家看到中心核心的四个圈,就是一些金融原始的属性。但是有一些趋势是很值得关注的,这也是为什么在传统金融企业里面,他们会特别感到是需要做以改变的,就是我们现在看到改变,尤其是80、90后新进的一些用户或者是他们的客户,其实他们的习惯在不断的改变,他们更偏向互联网社区化的方式使用金融服务。可能现在像我们年纪大一点的也开始习惯了,少一点去实体的、物理的分行办理业务,很多都是通过线上的方式来做。你会看到这里面比如说大数据、人工智能、云计算的一些技术的使用让大家的使用可以更加方便,用户体验提升很多。

传统金融的痛点其实还是蛮多的,成本比较高,效率在某些环节大家平时使用服务时也会有一些感触,效率并非在每个环节都是那么高。这里面其实会面临着很多的痛点,而这些痛点是我们认为金融科技公司蛮好的一些市场机遇,他们是可以切入的。而我们看到的这些金融科技企业来说,也验证了这样一个设想。基本他们都瞄着传统金融机构相对效率比较低,或者是他们还覆盖不到的一些细分市场,切了进去,而且发展得非常好、非常快。

下面我结合我们的两个结果挑了一些痛点,跟大家做一些分享,每个痛点背后都是有支撑的案例和支撑的金融科技公司,会后大家如果有兴趣我们可以具体做一些线上的详细交流。在这里具体的公司名称我就不再提了。

传统金融服务痛点正被互联网抢占市场

第一,我们现在看到的一个痛点,在传统的金融机构,他们发现高收益的资产现在要获取难度和竞争都在增加,无论是新金融机构的进入,或者是平台型的互联网公司进入,其实都开始在产生的领域形成一定的竞争格局。在现在我们看到一些普惠金融领域发展快很多,举一个例子像消费金融领域,传统金融机构的业务原来的覆盖面或者关注度并不够,我们现在看到在今年很多传统金融机构在奋起直追,但是前面两年有很多金融科技公司已经踩了进去,我们在第一年看到一家深圳的金融科技公司,从0做到接近100亿的规模,非常非常快。像这样的规模发展,其实可以看到市场是有刚需,潜力是在那里,怎么去捕捉,这需要一个组合拳的打法,需要有金融支持,但是也需要有互联网的玩法去抢这个市场。

场景金融细分市场机会多多

这里我们觉得值得关注的,是一个结合性,就是谁可以抓得住场景金融,谁会崛起的比较快。场景金融其实现在已经很多了,比如我们去吃饭可能会带出一个支付的场景,现在也变成微信支付跟支付宝,这就是非常大的群体,其实他们在占据各种入口场景。但是也有一些细分领域,其实会衍生一些机会。举一个例子来说,像现在的旅游借款,尤其是年轻人这一代,可能不会一定是赚一百块钱就花八十块钱(原来的概念),可能是赚一百块钱花一百五十块钱的方式在运作,这样的方式下其实会产生很多的细分领域的需求,就看你有没有非常高效的马上申请、马上批、马上拿钱的这种很快速的系统和审核流程和机制,可以捕捉住这样一个场景金融。这里面有一些平台新公司,加上一些传统金融公司,在这上面可以拿到不错的市场机会。这些细分领域其实还有非常非常多。

为客户全方位“画像”发掘需求

第二个痛点,现在在金融机构获取低成本的资金方面,挑战比以前大了,如果大家记得余额宝的事件,2014年的一夜之间大家都忙着在“搬家”,就是从银行的存款里面搬到相对高收益的平台体系里面去。现在其实还在不断的发生,一夜之间可能三四百亿到一千亿、一万亿这样一个非常快的速度。所以现在也看到,银行其实是在丢失蛮多的原来可能相对沉淀的资金,流到其一些平台上面去。这方面你要获取这方面的低成本资金,沉淀基本上需要做蛮多的事情,包括你要打造一个人的全景图,就看他需要什么东西,根据他需要的东西你组合给他提供一个全方位的金融产品或者服务,可能不是单纯的固定存款或者理财产品,可能是连着,比如说你明知道他登记名下有好几辆车,车险是不是你应该去关注的;他经常去刷海外的卡,他去海外旅游,这里面像刚才举的一些场景,旅游贷款都应该可以考虑切入,谁可以组成这样一个全景的示图,就可以占据先机。

另外有一些例子,我们看到国内现在还没有看到一个比较大的,但是在国外我们Fintech100强里面有一家专门利用非常垂直的渠道锁住了人力资源服务。因为现在在国外来说,慢慢也开始流行人力资本金融化的趋势。比如说一个企业发工资,这里面可能掌握了很多员工的信息,怎么利用这样的渠道,或者是跟一些人力资源管理或者是服务平台合作起来,把他的一些金融需求挖掘出来。这里面也可以看到,是有不少的需要去想琢磨的一些渠道和场景,因为可以拿到更多的低成本资金回来。我们相信在这些细分,尤其是跟企业界相关的领域里面,可能在里面两三年中国金融科技领域可能也会冒起一些比较突出的企业。

传统金融机构借助大数据为客户画像

另外一个痛点是针对营销成本的,其实我们在看一些传统金融客户他们在营销成本上面,如果比起现在的金融科技公司来说还是大了不少的,因为大家还是蛮多的用了一些相对传统的方式,假设一个科技金融公司,可能平均获客成本在150-200块钱,传统金融公司往往要付出2-3倍的成本去获取同样的一个客户。这些渠道,我们现在也看到,传统金融企业在做蛮多的加速,这里面包括和一些金融科技公司在做的大数据,包括人工智能的技术,针对个人或者是企业的画像做一些全景的画像定制。这样客户的一些偏好和需求在什么地方,通过一些更精准的分层可以最快最有效地去接触一些潜力客户。

小微企业,传统的金融机构,尤其是银行原有的关注度和覆盖面其实是不够的,反而金融科技公司在这一块是有比较好的先天优势。由于他们整个决策和运行的方式都相对比较互联网化的,整个效率提高很多,他们也在用一个我们叫池子一样的方式把风险相对平衡下来,这样可以去服务和覆盖到这些领域。传统金融客户,我们现在看到他们也在做蛮多的事情去抓这块市场。我们曾经带过一个全球最大的跨国银行的全球总裁来中国,访问的时候来过深圳,看过一家做支付的公司,非常惊讶,中国在这一块的发展速度远比全球都快,结果回去6个月之后,我们看到这家银行推出了一个同样的线上支付平台,现在在港澳地区应该是排名第一了。他们也在发力,利用不同的,比如说支付的生态,通过合作或自建的方式加速进行运用。

另外一起案例也是针对小微企业数据量相对比较充足的,比如一些POS支付的渠道公司,他们会在支付的基础上做一些小型的ERP,把所有的交易信息存下来,这个作为其中一个风险评价的依据。

未来三到五年智能投顾值得期待

针对全面性或者是相对性价比更高的一些理财管理,我们看到传统金融机构,针对以前比较明显的痛点也在做一些工作,就是用更低的边际成本可以提供不同周期、不同回报率和更具针对性的理财产品。但目前来看在这一领域,单独的金融科技的创新创业企业跑的相对比较快,而且他们的覆盖面和覆盖群体,相对还有一定的优越性,这块对于现在地金融科技企业来说,市场将来的发展空间还是不错的。

我们也比较留意智能投顾、智能投研领域会不会在后面的3-5年有一个加速成长期,今年在我们榜单评选过程中也有一个比较大的讨论,到底这一块中国市场的应用场景是不是已经成熟,或者是他的应用场景到底前景怎样?这块可能是将来我们在3-5年继续拭目以待的领域。

金融科技在金融监管领域价值巨大

我们现在谈到传统金融的细分领域,包括一会儿会提到的农业金融和供应链金融,我们看到在传统金融机构结合很多金融科技的企业,在利用现在的物联网和大数据的方式形成一些合作,甚至推出一些专项产品,是针对这些细分领域。包括农业金融全价值链的一些专项服务产品。因为传统农业金融领域,其实相对周期是比较长的,回报相对低、风险相对大,就利用这样一些新的科技手段,对这些产业的状态实时监控,可以帮助他们推出一些专项的产品。

合规方面,刚才我们在闭门会上也讨论到监管科技,或者是合规科技,其实我们看到这块也是蛮好的一个“处女地”,或者是大家相对都在起跑线上差别不大的一个领域。哪一家的金融科技公司可以相对把这一块掌握好,好好地跟一些拥有基础数据的企业、金融机构合作,这块可以形成一些比较大的产业价值。

另外一个我们也看到,用机器学习新的一些方式在代替原来用人手做的方式,这块也会有比较多的需求。尤其我们现在看到在一个全球的监管趋势,尤其是针对金融企业是趋严的趋势下,这块的需求是非常非常大的,只是看谁可以做出跨地域更加全面性的好的解决方案。

供应链刚才提到是另外一个细分领域,利用一些新的,像物联网、大数据的一些方式,可以实现一些信息流更可靠地追踪,其实金融产品大家可以更加定制化地提供给这些企业,让成本更低、更高效地提供给相对应的客户。

这是一个比较快速的概览,我们在分析完针对传统金融行业从获客、产品服务、合规、风控、运营管理到科技的基础和研发各方面之后,下半部分会看到基本是一些痛点和颠覆点,去解决相对应的问题。这里就不具体展开说了。

今天在比较短的时间里,跟大家做了一个比较快速的分享,主要是针对现在的传统金融企业和现在针对创新型金融科技企业我们看到的一些观察。如果有时间我们线下可以多做交流。谢谢!

图片及录音:齐晓彤

录音整理:邓建乐 刘波

文字编辑:齐晓彤 邓建乐