金管局副总裁李达志表示,“转数快”全天候服务。

中银香港接入系统为企业服务。

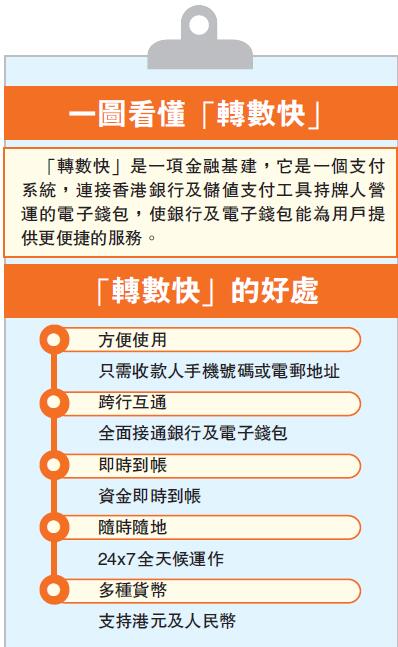

【香港商報网訊】記者姚一鶴報道:金管局牽頭的「快速支付系統(FPS)」昨日開始接受登記,取名為「轉數快」,用戶可向銀行、儲值支付工具(SVF,即電子錢包)登記手機號碼或電郵,企業客戶則以「轉數快」的識別號碼(FPS Identifier)登記,客戶可綁定多於一個銀行戶口,甚至SVF帳戶,當中一個為預設帳戶作收款用。即時進行跨銀行及儲備支付工具的資金轉帳,全年無休,並且支援港元與人民幣兩種貨幣支付交易。

金管局總裁陳德霖稱,隨「轉數快」的推出,香港的零售支付的生態將會發生重大改變。他表示:「『轉數快』是全球獨一無二的小額實時支付平台,支援港元和人民幣以手機號碼、電郵地址或二維碼轉帳,全面接通銀行和儲值支付工具帳戶,令零售轉帳和支付可方便快捷地進行。」

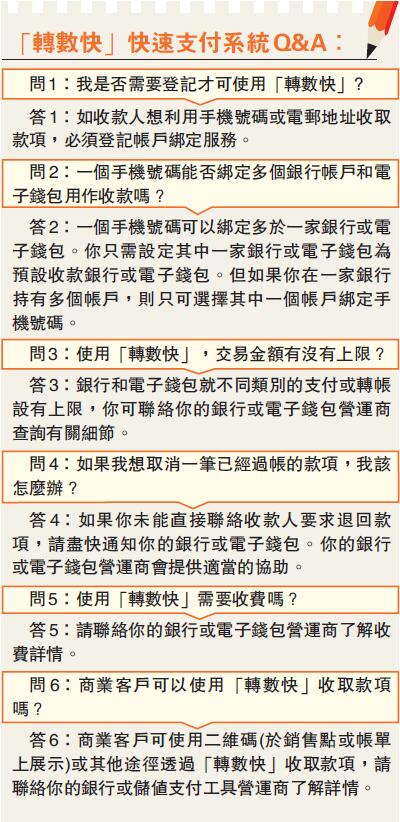

如要使用「轉數快」,首先要下載銀行或儲值支付工具應用程式,或持有網上銀行戶口,透過一次過的雙重認證啟動帳戶後,日後便可利用有關系統向他人即時付款,付款人在登記作為付款方時,可同時登記作為收款方,收款方只須提供手機號碼、電郵地址或「轉數快」的識別號碼,以掛上銀行帳戶,登記之後,付款人毋須知道收款人的銀行戶口,只須透過電話號碼或電郵便可即時將款項轉帳予收款人。

本月30日開始可使用FPS

從昨日起,市民便可登記手機號碼或電郵,9月30日開始可使用這平台來轉帳、收款及支付。而即日起至本月底,參與機構會為「轉數快」作實境測試,直至30日正式全港通用,屆時已登記的用戶可透過手機錢包及網上銀行等方式,使用跨銀行及SVF即時轉帳。

作為一個平台,全面接通不同銀行及儲值支付工具營運商,讓市民可以隨時隨地進行跨銀行及儲值支付工具的即時資金轉帳。目前有21間銀行(包括大部分零售銀行)及10家儲值支付工具營運商參與「轉數快」系統,為客戶提供服務。

打破銀行和支付工具各自為政

「轉數快」打破銀行及支付工具「各自為政」的局面,過往豐與銀通(JETCO)成員銀行的系統互不相通。陳德霖直言,香港的零售支付過去存在一些樽頸,主要出現在三方面:小額銀行間轉帳、從銀行帳戶為電子錢包充值,以及不同的電子錢包系統之間轉帳。如果這些樽頸未能解決,香港的金融基建就不算達到國際先進水平。

金管局副總裁李達志指,「轉數快」為市場提供跨平台、24x7全天候、即時轉帳服務,有利完善本港支付生態,「轉數快」並且支援港元與人民幣兩種貨幣支付交易;同時所有跨銀行的港元支付以銀行在金管局的結餘實時進行,交收法律地位毋庸置疑。

銀行存息或因競爭而被推高

另外,使用「轉數快」轉帳普遍不用收費,1萬元以下毋須雙重認證,1萬元以上則要以一次性手機驗證碼或編碼器作雙重認證,暫時普遍銀行每日交易上限預設為1萬元,部分銀行可提供高達100萬元即時轉帳。

此外,收費方面亦可能出現差異,個別銀行或就客戶使用「轉數快」而收費,交銀香港日前通知客戶於昨日起修訂服務收費,新增收費為「轉數快」轉帳服務(網上交易),客戶要求以「轉數快」系統轉帳港元或人民幣至其他本地銀行,特快轉帳每筆50港元或50元人民幣,一般轉帳每筆5港元或5元人民幣。大新銀行則會向企業客戶收費,個別理財客戶每筆轉帳收費85港元或70元人民幣。

「轉數快」的推出,標誌組成香港金融基建核心部分的支付系統進入一個新紀元,既為零售支付業帶來新機遇,亦促進金融科技創新,為市民提供更大方便和新體驗。對於廣大用戶而言,個人對個人轉帳固然方便,日後銀行存息亦可能因更大競爭而被推高,上海商業銀行研究部主管林俊泓稱,由於資金流動更便利,銀行有需要更審慎管理存貸,或會刺激部分銀行以更高存息吸納和留住資金。

作為企業客戶,中銀香港表示,將為個人及企業客戶推出即時跨行轉帳及收付服務,致力發展高效及多元化電子服務渠道。並表示,由昨日起,中銀香港個人客戶可透過手機銀行或網上銀行,以流動電話號碼或電郵地址綁定中銀香港帳戶為收款帳戶;企業客戶則可利用流動電話號碼、電郵地址或經企業網上銀行申請FPS識別碼,以綁定收款帳戶。

【財經透視鏡】「轉數快」與支付寶有何不同?

「轉數快」支付系統推出前,金管局已批出16個儲值支付工具牌照,包括支付寶、微信支付、TNG Wallaet等,電子錢包市場百花齊放。而今次「轉數快」的出爐,不單涵蓋以往電子錢包的一般功能,亦具備一些創新的特點,與其他支付系統略有不同。

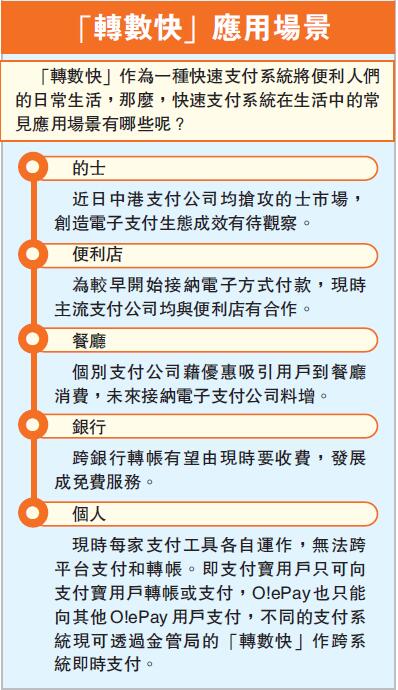

「轉數快」屬於綜合類的電子錢包,功能包括增值、網上支付、銷售點支付、轉帳等,接納銀行帳戶或其他支付工具扣帳,只需用手機號碼或電郵地址綁定帳戶,其中可綁定多於一個帳號,便可作日常支付或轉帳。其他主流的支付系統如支付寶及Paypal,都須綁定信用卡帳戶,沒有信用卡的市民便無法使用;而前者更有個人資料外洩的隱憂,「轉數快」則毋須提供帳戶號碼亦可轉帳予第三方。

在付款模式方面,與支付寶和微信支付一樣,「轉數快」以二維碼完成付款。金管局同步推出「香港共用二維碼」應用程式,商戶可透過程式衍生的二維碼,接受不同支付工具的轉款,並支援iOS及Android系統。

「轉數快」全面互通,能接通各家銀行及不同的儲值支付工具營運商,亦即不單可連接銀行戶口,舊有的支付系統也可連繫上,現時參與「轉數快」的電子錢包營運商包括支付寶、微信支付、八達通卡及TNG等。若用家想在不同電子錢包之間進行轉帳,只需輸入對方的電子郵件或手機號碼,即可辦妥。

同時,用家還可利用轉數快進行跨銀行轉帳,自動調撥機制為轉數快的突出功能之一,只要所用帳戶的銀行已參與「轉數快」系統,用家即可將資金自由轉帳到不同銀行戶口,費用全免,並即時到帳。現時參與轉數快的銀行達21家,包攬市場上大部分的零售銀行,無疑大大提升用戶方便度。

【拆局解碼】香港要彎道超車 關鍵在跨境支付

金管局昨日正式啟動「轉數快」跨銀行支付或轉帳服務的快速支付系統,意味香港支付系統發展以及邁向「無現金」社會,踏出重要一步。那麼,香港普羅大眾在是次金管局新政中有何得益?香港要真正邁向「無現金」社會,又有什麼跟進措施?

昔日香港支付系統的發展,由於僅局限在單一銀行層面,導致面臨樽頸,久久未能取得突破。香港市民一般擁有逾1個銀行戶口,且電子銀行僅局限於個別銀行,若戶口缺錢,便無法透過電子錢包消費。

如今消除了銀行間的阻隔後,用戶可隨意在不同銀行戶口調動資金,變相是促進了香港支付系統的發展。另一方面,過去用戶對支付系統的指示,一般只可以在辦公時間舉行,如今「轉數快」容許「7x24」全天候轉帳,對刺激港人假日消費,起很大作用。

雙向跨境支付涉資本外流

要使到香港支付系統壯大,非要搞好跨境支付不可。目前,香港一般的支付系統,仍未可做到跨境支付,一來消費額未夠多,導致銀行欠缺誘因改善服務,二來是人民幣尚未完全自由兌換,要促成跨境支付,則必很要解決政策樽頸。

不過,若要促成雙向跨境支付落實,則必須涉及資本外流的問題,而這往往是內地監管機構所憂慮的。故此,若要落實跨境支付,或許與「債券通」一樣,先搞「北向」,再搞「南向」。

香港商報記者鄺偉軒