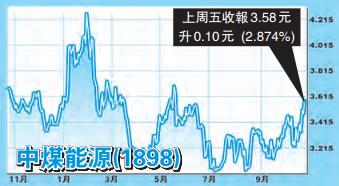

近期A股及港股拾級而下,從走勢圖看跌勢未止,預期整個跌浪要維持至2019年1月至2月,但個別股份卻能逆市上升,中煤能源(1898)是表表者。

由於中煤能源第三季淨利潤按IFRS(國際財務報告準則)計算達17億元(人民幣,下同),按年增107%,而今年首三季淨利潤則為51.3億元,按年增長68%;稅後淨利潤為41.2億元,按年增長77%,因此令股價向上。

市帳率僅0.5倍

公司業績亮麗主要受成本改善及聯營收入增加帶動。受惠內地及海外市場煤價升勢,價格及利潤穩定,加上產能增長較快,預期中煤未來數年產量仍有增長,按合併基礎計算,相信其煤產量能增加5300萬噸。今年首三季公司銷售5380萬噸自產煤,按年跌4.2%;單計第三季銷量為1870萬噸,按季及按年均持平,第三季售價為每噸515元,按年升7%但按季則跌1%。期內單位生產成本企穩在每噸209元,按季及按年均升2%至3%;首三季每噸利潤為229元,按年升12%。

鑑於冬季的供暖需求增加,加上理應較少工業活動受到影響,在新增供應增長緩慢,以及收緊進口限制的情況下,預期煤炭價格有望在現水平受到支撐。

由於減值撥備較高及成本會計因素,以往中煤第四季盈利一向較難預測,但相信該股目前市帳率僅0.5倍,並未反映公司煤化工業務受高油價帶動的較佳前景。

筆者建議投資者可考慮吸納中煤能源,相信2018及2019年盈利較市場預期佳,投資者可於3.40元左右買入,獲利目標4.50元。

汇福金融集團市場及研究部總監 李慧芬

(逢周一刊出)