作者:王勇

2018年3月26日对于中国期货市场而言,是值得被铭记的。我国首个国际化期货品种——原油期货正式在上海国际能源交易中心挂牌交易。

上海原油期货上市运行以来,仅日均成交量一项,就已超过迪拜商品交易所阿曼原油期货品种,成为亚洲交易量最大的原油期货合约,仅次于美国纽约西德克萨斯中质(WTI)原油期货、英国布伦特(Brent)原油期货,跻身全球交易量前三名。

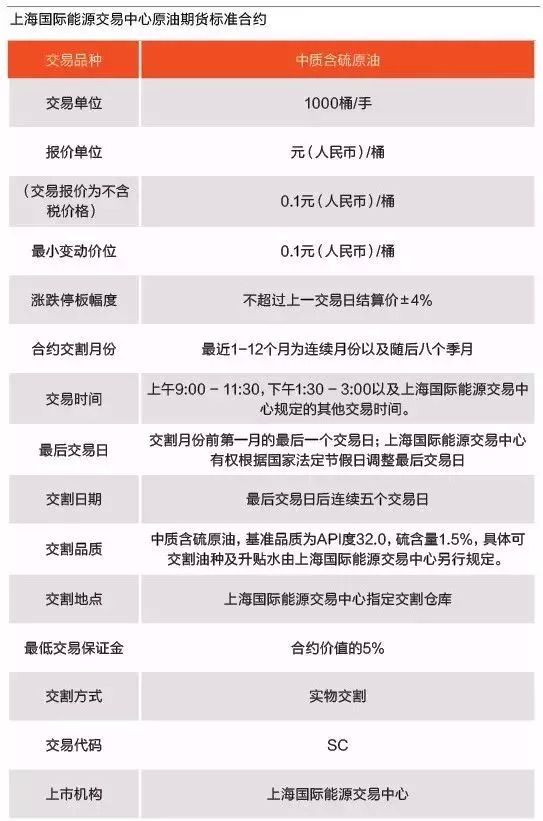

9月7日,中国原油期货首次交割落下帷幕,首次交割量共计60.1万桶,交割金额2.93亿元(单边),交割结算价488.2元/桶。至此,中国原油期货业务运行已走通全流程。

目前,已有中国石油公司与国际石油公司签署了以上海原油期货价格作为基准价,用人民币计价结算的长期供货合同。普氏、阿格斯等报价机构已在其所发信息产品中增列上期所原油期货价格数据,同时增加了对上期所可交割油种亚洲到岸价的评估。从某种程度上表明了中国原油期货与日俱增的可信度和愈发强劲的发展势头。

去年9月,《下一波全球货币大战》的作者詹姆斯·瑞卡兹曾发表文章称:“现在,43年过去了,车轮正在脱落,世界对美元又失去了信心。”石油、黄金、美元三者间关系逐渐疏离,中国版原油期货秉运而生,在这个石油政治色彩依旧弥漫的环境下,中国版原油期货将会搅动怎样的风云?其自身又有怎样的特点与运行机制?

“闭环”机制

中国原油期货已然上市半年的时间了,在此期间从一个刚破土萌芽的期货品种逐渐成长,经历了市场一轮又一轮的考验。

9月7日,上海期货交易所子公司上海国际能源交易中心原油期货SC1809合约顺利完成交割,交割量供给60.1万桶原油,交割金额2.93亿元(单边),交割结算价为499.2元/桶,较3月26日开盘价格440.0元/桶上涨10.95%。首批用于交割的期货原油分布于三家指定交割仓库,分别为大连中石油保税库、中石化商储公司舟山分公司册子岛油库和中石油燃料油有限责任公司湛江分公司保税库。

业内人士表示,交割的顺利完成代表原油期货业务运行走通全流程,全套制度的设计经受住了市场的初步检验,业务运行形成了“闭环”,为品种的持续活跃和走向成熟提供了更为可靠的市场基础和依据,品种服务实体经济的功能作用也将进一步发挥。

亚太地区是全球原油消费的重要市场。实际上,对于亚太地区石油定价基准的竞争早已展开,而中国原油期货的目标之一,就是要凭借中国市场巨大的贸易量和金融市场成交量,争取亚太定价基准,与现有的纽约、伦敦两地基准油价形成全球24小时的连续交易机制。

业内人士分析

从距离和油种品质来看,在跨区套利上不必舍近求远,将上海原油期货价格与WTI、布伦特进行关联测算;而阿曼原油则是目前最直观、快捷的跨区套利价格瞄定油种。

上期所相关负责人向记者介绍道,从市场价格来看,上海原油期货价格略高于布伦特原油,处于合理区间内,并与布伦特、WTI、阿曼等国际主要市场价格相关性良好。其既体现出国际市场价格大趋势,也能有自身相对独立行情走势,反映中国和亚太地区的供需关系。同时,上海原油期货与沥青等石化类期货品种之间存在较高相关性。

从交割制度来看,中国原油期货合约采用实物交割制度,到期原油期货合约按照标准交割流程进行交割,未到期原油期货合约可以按照期转现流程进行交割。据悉,交割实行保税交割,即以原油指定交割仓库保税油罐内处于保税监管状态的原油,作为交割标的物进行期货交割的过程。标准交割流程是指合约到期后,买卖双方以保税标准仓单(格式由能源中心统一制定)形式,按规定的程序履行实物交收的交割方式。

简单来说,卖方必须在合约到期之前,完成商品入库,形成仓单。在合约到期后的5个交割日内,卖方提交仓单,收取货款;买方提交货款,收取仓单;能源中心按照“时间优先、数量取整、就近配对、统筹安排”的原则分配原油保税标准仓单,完成交割流程。

中国石油大学能源战略研究院教授王震指出,保税交割是中国原油期货交易中的重要一环,通过交割完成闭环后,方可检验该合约从开始投入市场运行到之后的每个环节,更重要的是实现了期货合约本身的功能。

半年的市场检验

世界原油期货市场经过近40年的发展,已经成为国际期货市场的重要组成部分,交易量不断攀升的同时,原油期货市场作为重要的价格发现机制和套期保值功能,其重要性不言而喻。中国原油期货目前经历了半年的市场检验,其取得的阶段性成绩仍值得关注和期待。

上海期货交易所相关负责人向记者指出,原油期货自3月26日上市交易以来,市场运行整体平稳,市场参与者稳步增加,各业务环节运作衔接顺畅,业务流程已全部走通,功能发挥效应逐步显现。

从市场规模来看,截至9月7日,按单边统计,原油期货累计成交量1180.82万手,成交金额5.77万亿元。

数据

在单日成交量平均10.27万手,最高达到20.50万手;

单日持仓量平均1.50万手,最高达到2.36万手;

单日成交金额平均501.66亿元,最高达到1086.45亿元。

市场成交量的迅速上升已使“上海油”跻身亚洲第一大、全球第三大原油期货合约,超过迪拜、阿曼原油期货的交易量,仅次于纽约、伦敦市场。值得一提的是,目前两大基准油价中,日成交量超过5万手所用的时间,纽约市场为接近3年,伦敦市场则用了5年。

从市场参与来看,目前,原油期货开户已超3万,其中以证券公司、基金管理公司、信托公司和其他金融机构为主的特殊单位客户占比15%,表明企业资产管理对我国原油期货的强烈需求。

TIPS

从上期所提供资料获悉,在原油期货上市当日,中国联合石油有限责任公司、联合石化(亚洲)有限公司、中海石油化工进出口有限公司、中化石油有限公司、香港北方石油公司、广州市华泰兴石油化工有限公司、山东汇丰石化集团有限公司、托克(新加坡)有限公司、嘉能可(新加坡)有限公司、复瑞渤商贸(新加坡)有限公司和中银国际环球商品有限公司等多家境内外企业客户参与交易。

境外市场同样对上海原油期货高度关注,境外客户的参与程度不断加深,国际交易者持仓量占比从上市2个月时的5%提升至目前的15%左右。来自香港地区、新加坡和美国、英国的包括涉油企业、涉油贸易公司、金融机构以及基金公司等国际主流参与者的境外投资者也已顺利开展原油期货交易。“作为上海原油期货首次交割的卖方,已经从交易、结算到交割全流程进行了参与,尝试的过程已经对规则和流程有了更深刻的理解。”本次期货交易卖方之一中国联合石油有限责任公司相关人士表示,感觉交易所对交割原油的品质把控很严格,必须自规定的原产地装运港起运直达境内。本以为期货原油报关报检会很复杂,但实际操作来看还是很便捷的,交易所已经提前就监管政策与海关总署和属地海关进行了有效沟通;再次,交割过程比预想的要简单,交易所的五日交割已经是很成熟的交割机制。

中化能源科技有限公司作为买方之一,其副总经理于瀛蛟表示,从参与过程来看,交割机制比较顺畅。参与首次交割有助于企业更好地熟悉结算交割制度和流程,为今后更好地运用原油期货管理价格风险和服务生产经营积累经验。

“首次成功交割也意味着期货与现货联动的通道完全打通。”国泰君安期货原油研究总监王笑表示,随着上海原油期货的影响力持续上升,不排除前期原本持有观望态度的市场参与者将逐步参与市场。

服务实体与避险

原油价格变化持续影响各个国家乃至世界的经济与政治关系,作为主导能源,石油在全球一次能源消费中占比1/3左右。数据显示,2017年,中国的石油表观消费量达6.1亿吨,进口量4.2亿吨,对外依存度近70%,已经是全球第一大原油进口国和第二大原油消费国,形成了价值逾6.5万亿元的巨大产业链和消费体系。

然而,过高的对外依存度严重影响我国能源安全和石油产业链稳定。业内人士分析称,近年来,国际油价波动剧烈,中国石油产业链相关企业面临较大的风险敞口,经营发展的不确定性大大增加。

举例来看,原油勘探成本不断增加,将增加原油发现的投资风险,意味着原油生产的总成本升高,供给能力可能会产生不足,原油期货市场将对此做出及时反映,表现为原油远期期货合约价格升高。反之,如果原油期货市场预期被炒作而脱离原油供需基本面,就会产生原油价格泡沫,使原油价值被夸大,导致原油产业投资增加。一旦泡沫破灭,原油价格可能会出现较大下跌,使原油生产商的收益锐减,造成实体产业的连锁反应,影响实体经济的发展。

“上市原油期货可以更好地服务我国实体经济高质量发展。”证监会期货监管部副主任程莘曾表示。

一方面,有利于为国内涉油企业提供有效的风险管理工具,我国原油消费高度依赖进口,油价波动对企业经营产生重要影响,客观上存在利用期货市场进行风险管理的实际需求。我国原油期货以人民币计价和结算,其价格体现的是进口原油的到岸价,能更方便国内涉油企业管理价格波动风险。

另一方面,有利于为产业链企业提供价格参考。原油的价格影响因素较为复杂,我国原油期货上市后,通过境内外涉油企业和投资者的广泛参与,有望形成一个公正可信的市场价格,为产业链企业提供价格参考。

“期货市场服务的主要功能是服务实体经济。”南华期货股份有限公司总经理罗旭峰在接受经济日报采访时曾强调,从价格发现功能来说,原油期货不是简单地跟随布伦特原油和WTI原油,而是能够有效反映中国对于原油的供需情况;从风险管理功能上来说,许多产业链上的企业已经参与到了原油期货中,并利用原油期货进行风险管理操作。

原油期货已逐步成为中国原油产业链相关企业规避风险管理的有效工具,随着时间的推移,必然会有越来越多的企业参与者利用INE原油价格来定价和对冲风险。

人民币计价与话语权

中国原油期货从上市到完成“闭环”回路,模式已经初具雏形,同时,人民币计价的方式也对世界原油市场格局造成冲击,这一“地壳变动”进一步波及外汇等其他市场。不可否认的是,中国原油期货对于争取定价话语权以及维护能源安全和国家利益发挥着举足轻重的作用。

从国外媒体的报道来看,国际市场主要担心两方面:一是担心中国推出原油期货,将削弱WTI和布伦特原油期货在国际原油定价中的主导地位;二是担心石油人民币会占了石油美元的份额,动摇美元作为国际主要储备货币的地位。

相关人士告诉记者,这些看法将原油期货的推出上升到政治层面,偏离了其背后的经济动机,在一定程度上过度解读了我国原油期货的作用和意义。

首先,人民币计价和结算的原油期货市场的逐步成熟、吸引力的增加,将促进人民币在国际上的使用,有利于推动人民币国际化进程。从某种角度来讲,中国原油期货以人民币结算的方式,也是在仿照“石油美元”在建立自身的能源货币循环模式,即通过输出人民币换取石油等真实战略资源,生产国的人民币储备最终会流至我国的股票、债券、存款等金融资产,形成双向流动正反馈循环。

自2015年起,我国已与俄罗斯、伊朗、安哥拉、委内瑞拉等国商定采用人民币作为原油贸易的结算货币,几年间,进口来源结构发生显著变化,俄罗斯取代沙特,成为我国原油进口第一大来源。2017年,俄、沙、安三国占比分别是14.2%、12.4%、12%。业内人士分析称,近五年原油期货交割油品的几个国家,对我国的出口量几乎无增长,可推测打开中东市场是本次期货推出的主要目标之一。

此外,上海原油期货将弥补现有国际原油定价体系的缺口,建立反映中国及亚太市场供求关系的原油定价基准,从长远来看对于亚太地区乃至全球市场都是有利的。相关专家在接受记者采访时表示,上海原油期货可以将其看作是补短板的品种。中国对能源需求和消耗较大,对于石油、天然气的进口依赖程度越来越高,上海原油期货更多地是为了完善市场的需要,而非将“石油”、“人民币”、“黄金”联系在一起的种种故事化猜测。而所谓的“定价权”更非是对价格说了算,而是在交易中考虑多方市场因素、在供需基本面上综合出来的价格衡量。

就目前中国原油期货的发展阶段,上期所表示,上市以来成绩的取得,在一定程度上表明,上海原油期货合约、基本运行制度、国际化制度、跨境监管的设计和技术系统对接等方面已经经受住了市场的初步检验。

但是市场发展不是一蹴而就的,原油期货市场建设是一个复杂而长期的系统工程,市场的成熟和功能的发挥需要一个循序渐进的培育过程。原油期货自上市以来成交较为活跃,但与欧美成熟品种相比仍存在差距。原油期货功能的进一步发挥,还需要市场进一步成长、境外参与度进一步提升、流通性和持仓规模进一步增加。

版权声明 | 本文为能源杂志稿件