【香港商報網訊】記者范曉昱報道:國泰(293)過去幾年一直對涉足廉航業務不太着意,但本月初承認洽購香港快運(HK Express)的消息後,以及國泰主席史樂山在業績會上的一句「never say never」,令國泰邁進廉航業務消息炒熱。

交易詳情昨日早上終於揭盅。國泰發布公告稱,以代價49.3億元向海航收購香港快運100%股權,包括現金代價22.5億元,以及非現金代價26.8億元,將透過發行及更替承兌貸款票據結付,預計今年底或之前完成交易。國泰亦表示,香港快運將繼續以一家獨立的航空公司運作,延續廉航的營運模式。

市場反應不一

消息傳出後,國泰股價應聲下跌逾2%,收報13.34元,表示市場上的反應明顯較為負面,有不少消息認為國泰此番收購價格較高,收購後業務走向不明朗。

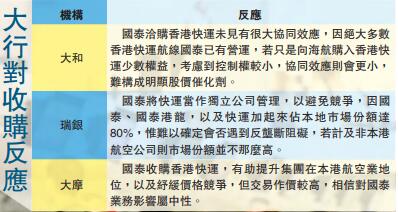

大和發表報告指,國泰洽購香港快運未見有很大協同效應,因絕大多數香港快運航線國泰已有營運,若只是向海航購入香港快運少數權益,考慮到控制權較小,協同效應則會更小,難構成明顯股價催化劑。瑞銀則指出,國泰將快運當作獨立公司管理,以避免競爭,因國泰、國泰港龍,以及快運加起來佔本地市場份額達80%,惟難以確定會否遇到反壟斷阻礙,若計及非本港航空公司則市場份額並不那麼高。

大和資本市場分析員劉偉健接受本報記者訪問時表示,不太看好國泰涉足廉航業務的潛力。他指出,如今市面上很多航空公司涉及廉航業務,但成功的例子不多,國泰及香港快運兩家公司文化差別很大,如要在成本上產生協同效應,估計需要磨合很長時間才能見到成績。

大摩認為,國泰收購香港快運,有助提升集團在本港航空業地位,以及紓緩價格競爭,但交易作價較高,相信對國泰業務影響屬中性。

不過,富瑞的報告則指,至去年底,國泰持有現金及現金等值153.2億元,淨負債比率91.6%,有充足資金完成現金收購部分,收購亦令集團可以拓展廉航市場,對國泰維持買入評級,目標價16.3元。

本港廉航運營成本高

劉偉健續指,聚焦現時本港航空市場,廉航的運營成本很高。一方面,存在機師不足、機場升降量接近飽和及工資高等不利因素;另一方面,國內廉航可以發展二、三線城市航線降低成本,而馬來西亞等亞太地區發展廉航又有政府支持,相比下國泰的優勢不足。

劉偉健認為,香港快運雖深耕日韓航線,有一定優勢,但國泰本身有自己的日韓航線業務,並不需要收購香港快運以提升日韓航線的市佔率。另外,兩家公司若飛同一條航線,乘客或更傾向於選擇更為便宜的快運,亦會對國泰品牌造成影響。

【財經拆局】航線運營 國泰談不上壟斷

雖然國泰近來風波不斷,但畢竟在香港市場叱咤風雲逾70年,已經積累了不錯的口碑。記者身邊有不少朋友是國泰的忠實fans,談及此次收購,有人表示,嘗試過幾次快運的航班,雖價格低廉,但服務質素有些不盡如人意,「就連空姐看起來都沒有精神」,相信國泰收購後會有所改進;亦有人擔心,兩者此前就有部分市場重合,收購後國泰會對部分航線形成壟斷,價格會因此提升。

服務不同客源

市場的擔心不無道理,收購完成後,在港註冊的4間航空公司:國泰、國泰港龍、香港航空及香港快運,其中3間將由國泰持有,國泰在香港航空的市場份額進一步提升,變相壟斷了香港航空業的發展,有機會控制市場價格。

不過從另一角度來看,國泰與香港快運的市場定位有所不同,國泰的航點遍布世界各地的大城市,例如倫敦、羅馬及紐約等地。而香港快運則主力拓展亞洲國家的二級城市,例如韓國濟州、日本鹿兒島及越南芽莊等地。雖然部分航點有所重複,但由於兩者的客源不同,再加上國泰承諾會讓快運繼續以一家獨立的航空公司運作,故兩者未來或依舊服務於不同客源,滿足不同需求的客戶。

仍須與其他航空公司競爭

劉偉健認為,單看香港航空市場,國泰佔有的市場份額確實不小;但每條航線上亦有很多其他的國外航空公司在運營,就拿日本航線來說,全日空、日航等公司也都是港人出行日本的選擇對象。他指出,整體航空市場來看,仍有其他航空公司與國泰競爭,所以談不上壟斷。

香港商報記者 范曉昱

【财经故事】賭王一手創辦快運惟損手離場

由賭王何鴻燊一手創辦的港聯航空,最終都要損手離場,分兩次出售股份予海航集團,更將港聯航空易名為香港快運。 資料圖片

香港快運(HK Express)及其前身港聯航空,過去10多年來出現多次股權變動。不論海航集團,還是公司創辦人、人稱「賭王」的何鴻燊,始終未有找到治理公司的良方。

何鴻燊早年曾試圖打破國泰航空(293)在香港航空業的獨大地位,創辦的港聯航空獲空運牌照局發出空運牌照後,於2005年5月開辦來往香港至廣州、杭州、重慶、南京和寧波的航線經營權;但由於不敵國泰旗下港龍航空,導致錄得巨額虧損,最終先後將股份分兩次出售予海航集團,以及被指與海航集團關係密切的鼎洋投資主席蒙建強。

雖然海航集團經歷上述兩次交易後,成為香港快運的實際大股東,噩夢卻仍未完結。乘廉航興起之勢,香港快運於2013年宣布進軍廉航,期望搶攻低消費搭客,在香港航空業發展史上,與國泰爭一夜之長短。

香港快運進軍廉航後,營運狀況一度好轉,但當時有傳國泰向港府施壓,致使港府對發展廉航「放軟手腳」,不利香港快運發展。2017年9月底,香港快運突然取消國慶及中秋節長假期的航班,惹來廣泛不滿;加上自去年以來,其母公司海航集團陷入財困的傳聞甚囂塵上,致使香港快運的前景更形暗淡。

事實上,不論香港回歸前後,國泰獨大香港航空業之勢絲毫未有動搖過。今次交易或許再次證明,香港航空業不僅是大孖沙的英雄塚,更告誡後來者,若要在香港航空業插旗,就要有一番大作為,才能打破國泰一家獨大的局面。

香港商報記者 鄺偉軒