數據來源:上海瑞威資產管理股份有限公司

【香港商报网讯】截至3月29日,A股和H股已有4家國有大行、7家全國股份制銀行和多家中小銀行發布了年報。數據顯示,在信用卡業務持續增長的同時,信用卡不良貸款的風險持續加大,不良率呈抬頭之勢。

在經濟增速放緩的背景下,市場上不良資產規模整體不斷上升,帶來投資機會的同時,亦帶來相應的處置難題,包括在監管趨嚴形勢下,導致過往表外不良回表,處置壓力陡增,以及供需不對等僵局有待破解;盤活不良資產的舉措,亟待創新。此外,經驗不足的不良資產「新手」機構需警惕步其後塵成為「不良」。香港商報記者 廖非凡

不良資產市場持續上升

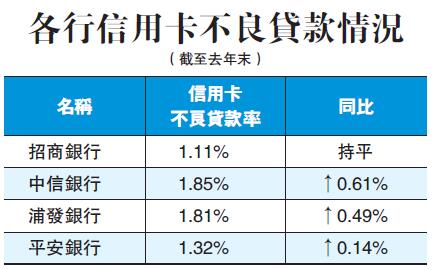

儘管過去的一年銀行業不斷加大不良資產處理和核銷力度,但據近期陸續公布的上市銀行2018年業績公告顯示,除招商銀行信用卡不良率與上一年持平之外,平安、浦發和中信2018年的信用卡不良率分別較前一年上升了0.14、0.49和0.61個百分點。

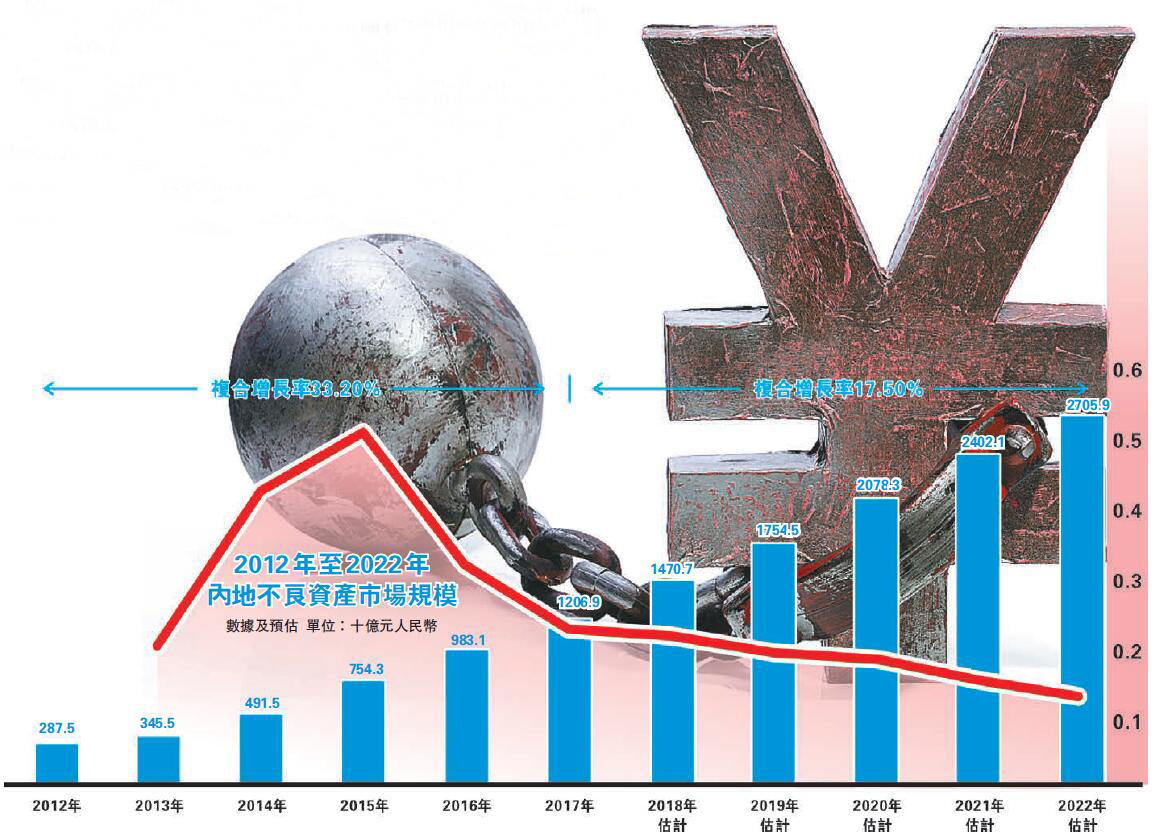

據銀保監會統計數據,2016-2018年末商業銀行不良貸款餘額分別為1.51萬億元、1.71萬億元、2萬億元,不良貸款率分別為1.74%、1.74%、1.89%。麥肯錫一份報告稱,中國傳統金融機構持有的不良資產規模正在持續上升,預計2020年將達到約4.8萬億元。

市場觀點認為,本輪不良資產周期開啟以來,至今尚未達到拐點。在中國金融體系風險總體可控的前提下,未來兩三年不良資產供給仍難以出現下降,會在合理區間繼續有所增加。就行業而言,不良資產的供給充分,處置需求增加,不良資產處置的行業前景向好,但亦帶來了相應的處置難題。

接受本報採訪的中國人民大學財政金融學院副院長趙錫軍指出,經過上一輪的國有銀行改革,中國的不良資產處理能力和處置市場都得到了很大發展,形成了相對完整的市場和一套相應的體系。目前中國經濟進入了新的階段,面臨「三期疊加」的狀況,現有的處置能力,能否應對這種「三期疊加」所帶來的不良上升壓力,需要做進一步的工作。

.jpg)

核心在於提升處置能力

據了解,四大AMC(金融資產管理公司)去年第三季度收購的不良資產包平均價格相比去年上半年就有接近10%的降幅,業內預計今年不良資產包的價格或將仍會處於下降的區間。

在價格回歸的同時,市場已經從賣方市場逐步轉變為買方市場,甚至出現了流包的現象。業內分析認為,由於此前商業銀行對市場價格預期較高,不良資產轉讓定價較高,同時買方對不良資產收購回歸理性,這兩大因素導致了「流拍」的產生。

儘管年初,四大金融資產管理公司紛紛宣布今年將加強主業,從長遠來看四大AMC在不良資產市場上的影響力或將進一步擴大,但據業內測算,目前四大AMC並不足以消化不斷增大的不良資產,估計仍有逾萬億級的市場空間提供給各類地方性資產管理機構甚至民間機構。

「資產管理公司加強它的本業,我覺得這是在意料之中的事情。」趙錫軍說。他表示,處理不良資產能力是四大AMC的核心競爭力,亦是其成立的宗旨,在不良資產處置市場發生變化的情況下,順理成章地其會對業務結構進行新的調整。

网络图片

此前,中國不良資產處置一般採用「三打」模式,即打折、打包、打官司,隨着不良資產市場化的不斷成熟,這一簡單的模式已經不適應市場的變化。平安銀行特殊資產管理事業部資產經營部總經理周豔如在一場會議上表示,她本人從事不良資產行業11年,發現這個市場正在以前所未有的方式發生着變革。市場的容量在擴大,參與方也更加多元,金融科技給不良市場帶來了很大便利。不過,經濟增速的放緩和市場資金的緊張,都給不良資產處置帶來不小的挑戰。

新大唐資產管理公司董事長張納新曾表示,隨着金融行業爆發大量不良資產,資產處置在政策法規、市場體系、商業模式以及人才儲備等方面都面臨着巨大的挑戰。行業繁榮的背後,實際上存在着投資難、處置難、退出難等一系列問題。

解決不良資產處置難題的核心,趙錫軍認為最核心的是不良資產市場,其處置能力要進一步提升。此外,包括資源的配置、市場的規模、處置的手段,以及相應的政策和氛圍環境都要有所提升。

東方資產副總裁陳建雄表示,「為了適應新形勢下的不良資產市場需求,我們將傳統的『三打』處置模式升級為『三重』模式,也就是增強投行化的運作能力。」所謂「三重」是指「重組、重整、重構」。

趙錫軍還說,處置方式的變化要遵循市場化、法治化和透明化的原則,在此基礎上,通過多種方法和渠道來處置。「不要拘泥於某一種渠道、方法,多元化、多渠道的處置模式,更符合不良資產處置的要求。」

銀行業不良或攀升

所有不良資產中,金融企業是不良資產的源頭,而銀行的不良資產又是整個金融系統風險的源頭,銀行業不良資產風險應重點關注。從不良貸款餘額來看,2018年,招商、平安、浦發和中信4家銀行共計增加了99.65億元的不良貸款,中信銀行的信用卡不良貸款更是較2017年翻了近一倍。

具體來看,截至2018年末,招商銀行信用卡不良貸款率為1.11%,與上年末持平。而中信銀行方面,截至2018年末,信用卡不良貸款餘額達到81.95億元,較上年末的41.22億元翻番;不良率達到1.85%,比上年末上升0.61個百分點;信用卡逾期貸款158.5億元,逾期率3.59%,較上年末上升0.84個百分點。

中信銀行稱,近年來,個人消費金融業務呈高速發展態勢,個人貸款業務從商業銀行逐步擴展到各類消費金融公司、互聯網平台,個人消費者同時向多家金融或類金融機構借款的現象日益增多。但受宏觀經濟和監管環境影響,共債客群資產質量出現一定惡化跡象,並在一定程度上波及信用卡行業。

网络图片

此外,浦發銀行信用卡不良貸款餘額達78.32億元,較2017年增加23.06億元,不良率1.81%,較上年末上升0.49個百分點;平安銀行的信用卡不良率1.32%,較上年末上升0.14個百分點。

據市場分析,銀行業不正常的貸款合計可能達到4萬億之多。趙錫軍認為,隨着「三期疊加」過程的展開,銀行業和金融機構的不良資產會暴露得越來越明顯、越來越充分。

另據統計,今年開年不足1個月,在阿里拍賣平台進行銀行股權轉讓且最終流拍的交易就有144例。其中,大多是農村商業銀行,同時有少數村鎮銀行、農村信用社及城商行。趙錫軍指出,實力相對較弱的金融機構,面臨的不良資產處置壓力會更大。

此前2月3日,經濟發達地區江蘇省也出現農商行資產質量惡化,建湖農商行深陷擔保不良達25.10%。建湖農商行公布的《2019年度同業存單發行計劃》顯示,截至2018年11月末,該行不良率由2017年底的1.96%升至4.81%,撥備覆蓋率由154.15%降至83.99%。

業內分析表示,不良資產市場或出現一些結構性變化。不同於前年大型金融機構大力推出不良資產包,去年開始,城商行和農商行成為不良資產包推出的主力軍,這一趨勢在今年或將繼續持續。

地方AMC有待成長

不良資產處置市場在價格回落的之後回歸理性,讓行業一些短板顯現出來。據分析,中國不良資產市場的「繁榮」,主要集中在一級市場,而在市場化程度更高的二級市場,投資和處置不太活躍。

在目前不良資產處置市場格局下,地方AMC是盤活地方不良資產、促進地方經濟出清的重要機構,在運營方面較為靈活。而可惜的是,地方AMC面臨資金不足、人才匱乏等困難,存不良資產處置機構變「不良」 隱憂。此外,不良資產處置行業激增的「玩家」,還帶來一些失序的競爭和行業亂象。

對相關人才要求較高

鼎一投資總裁鄭華玲認為,不良資產投資和處置涉及環節眾多,包括從銀行或者資產管理公司等多種渠道獲取特殊資產,並對資產進行多樣化出售、資產重組、債轉股、資產證券化等,對人才要求很高。

网络图片

2月14日,據媒體報道,銀保監會近日對《關於加強地方資產管理公司監督管理有關工作的通知(徵求意見稿)》開展相關徵求意見工作。《通知》明確地方資產管理公司其機構性質為地方金融機構,但其或不同於傳統持牌金融機構,恐仍為「非持牌金融機構」。此外,《通知》明確銀保監會負責地方AMC監管規則制定,地方政府負責日常監管工作。

麥肯錫一份報告認為,地方AMC需要把握國家政策導向和地方發展實際,結合自身DNA,確定整體戰略層面以及各主要業務層面的發展定位和具體舉措。

法拍房量增價跌引預警

值得注意的是,浙商資產研究院發布的《2018年淘寶和京東司法拍賣年度報告》顯示,2018年淘寶和京東全國司法拍賣房產共計367340次,同比增長61%。法拍房數量大增,暴露出房地產市場不良資產在增加。阿里拍賣司法數據顯示,2018年全年,全國共有約23.82萬套法拍房,明顯高於2017年18.62萬套的數量。但與此同時,法拍房的變現折扣率卻在下降,說明其價格正在下跌,市場呈現出「量增價跌」的狀況。

據報道,在深圳龍崗區,一個名為歐景花園的小區內,建築面積為201.42平方米的一棟複式房產正在淘寶司法拍賣平台上拍賣,信息顯示,這棟房產的評估價為762.0524萬元,而變賣價僅為426.7493萬元,相當於評估價打55折,但房產最終還變賣失敗了。

由於法拍房最大的來源,是銀行和非銀行金融機構產生的不良債券抵押物,法拍房數量大增,暴露出不良資產的增加和處置的加速。有人士擔憂其成為不良資產爆雷的開端,是一種「高能預警」。