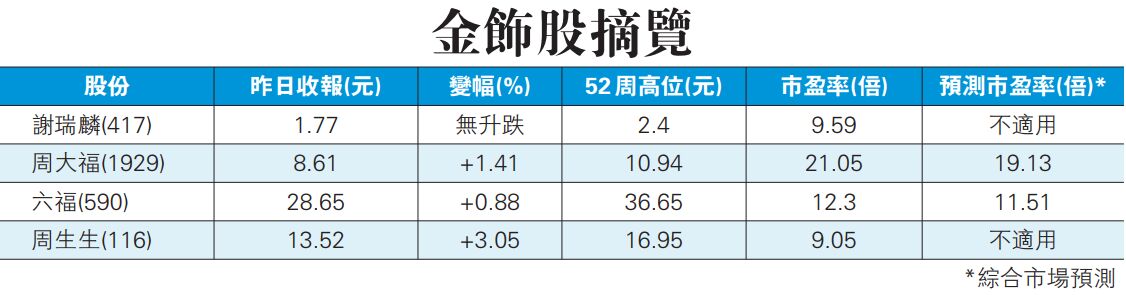

金飾股能抵擋零售業 「寒流」 ,去年中期業績均錄得增長。

去年全球經濟不明朗下,企業景氣和就業市場展望不樂觀,消費意欲審慎,即使新春消費市道旺丁不旺財,令本港零售市道自去年第四季就步入寒冬,各零售股去年業績表現慘淡,惟金飾股似乎可抵抗「寒流」,多隻金飾股去年中期業績均錄得增長。

本港零售市道乍暖還寒,今年2月零售數據按年大跌10%,遠遜於市場預期的增長3.6%。以首2個月合計,零售總額按年跌1.6%。扣除期間價格變動後,2月零售額的臨時估計按年跌10.4%,首2個月總銷貨數量亦跌1.8%,即是價、量齊跌。

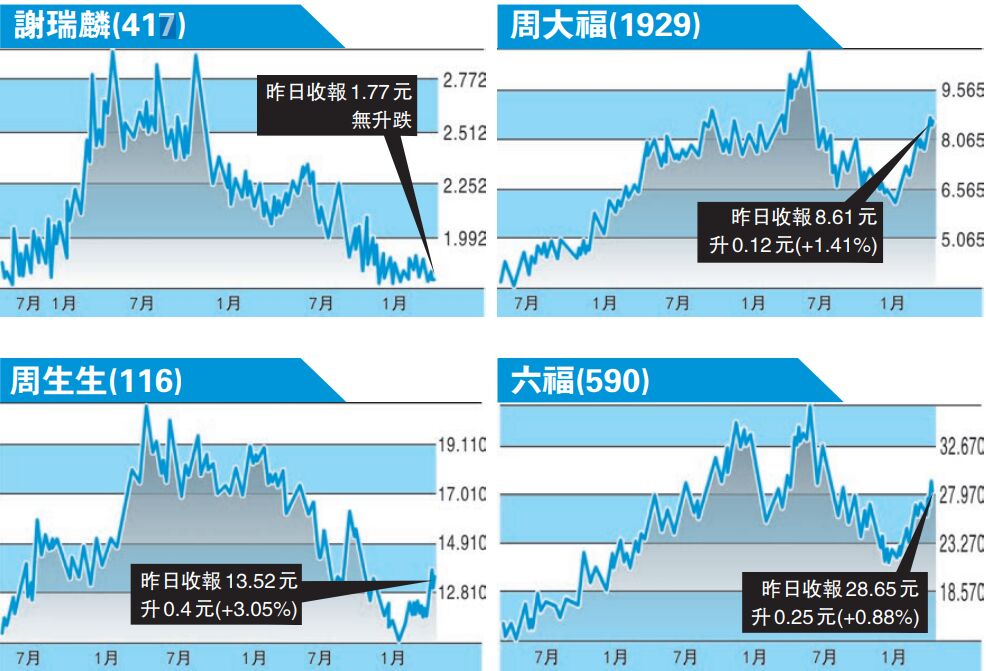

零售業步入寒冬,一眾零售股最新季度或年度業績表現均欠佳。不過,金飾股則表現「硬淨」。以去年半年業績計,多隻金飾股去年中期業績仍然錄得增長,其中,作為行業龍頭的周大福(1929)去年半年勁賺19.36億元,按年升8.8%,中期業績表現比周生生(116)全年賺10.12億元更高,成績業內稱冠。

周大福﹕同店銷售表現佳

期內,周大福的營業額達297.03億元,按年升20%;毛利85.29億元,升19%;毛利率28.7%,跌0.2個百分點;經調整毛利率為28.1%,跌0.6個百分點。周大福指,產品組合未如理想、批發業務貢獻增加以及按產品劃分的毛利率輕微下跌使毛利率下降,但撥回上一個財政年度所作存貨減值撥備抵銷了部分的影響。

去年上半年香港及澳門的同店銷售錄得24.4%增長,內地則升4.9%。截至去年9月底,零售網絡擴大至2822個零售點,2019財政年度上半年淨增設237個零售點。

不過,周大福直至去年12月底3個月未經審核經營數據,港澳同店銷售錄得按年下跌了6%,為2016年年底以來再現負增長。

雖然同店銷售表現未如理想,但花旗仍然看好周大福的投資前景。花旗上調對周大福的投資評級,由原來「中性」升至「買入」,上調對其目標價由6元升至8.6元,此按現金流折現率作估值,亦相當於未來一年預測市盈率18倍,指現價估值相當預測市盈率16倍,屬吸引水平。

花旗估計,周大福於2019年首兩月本港及澳門地區同店銷售可以持平(對比2018年12月錄雙位數字跌幅),料周大福旗下內地同店銷售亦可回復正面。該行指,隨人民幣匯價回穩,料下半年有望轉強,相信本港珠寶零售銷售前景會有支持,內地旅客花費會增加,料今年下半年銷售可強勁復蘇。

六福﹕派息慷慨

另一隻股價較高的六福集團(590)去年中期賺6.65億元,賺錢能力僅次於周大福,但期內派息0.55元,似乎比周大福「闊佬」。期內,營業額78.59億元,按年升25.1%,香港及澳門市場同店銷售增長為21%,內地同店銷售增長僅1%。

不過,截至今年3月底的第三季度(即2018年10月1日至2018年12月31日期間),六福集團的零售業務同店銷售整體錄得10%的跌幅,當中港澳市場同店銷售下滑9%,而內地市場同店銷售跌幅更大,達到14%。

從產品類別來看,去年第四季度,六福的黃金產品整體同店銷售較上年同期下滑9%;珠寶首飾產品整體同店銷售亦較上年同期下跌8%。六福在公告中解釋,期內零售業務表現不濟的原因有很多,主要便是零售市場受到緊張的國際經貿環境、人民幣貶值、股市及樓市下調等的負面影響,導致總體上消費低迷。

雖然六福集團與周大福一樣,第三季同店銷售下跌,但大行似乎不「賣帳」,花旗下調六福集團的目標價。

花旗指,六福集團2019財年第三季香港及澳門同店銷售下跌9%,略低於該行預期,而內地店舖同店銷售下跌14%,則大致符合該行的預期。

花旗指出,在宏觀經濟前景持續疲弱及可預見性低的情況下,管理層看到12月份港澳及內地同店銷售跌幅較11月份有所收窄,並將2019財年港澳同店銷售增長目標由原來的雙位數增長下調至中單位數增長,而內地同店銷售增長目標則由原來單位數增長下調至中單位數跌幅,與市場的預期大致相若,因此其股價的下行空間或有限。花旗維持六福集團「中性」投資評級,目標價由原來的25.4元調低至23元。

謝瑞麟﹕轉攻年輕人市場

另一隻估值較低的謝瑞麟(417)去年中期業績增長強勁,賺2426.9萬元,按年勁升38.9%,純利增長幅度為全行最高。期內,營業額19.1億元,升10.2%,港澳業務營業額升15.3%,同店銷售增長為14.8%;內地業務營業額升4.2%,同店銷售下跌3.5%,數據顯示,謝瑞麟的銷售能力仍有待改善。

雖然謝瑞麟近年主攻內地二三線城市,但礙於近年歐美品牌進入內地市場的步伐非常快速,無論是奢華級珠寶品牌Chaumet,高端級珠寶品牌Tiffany & Co或Cartier,以至入門級的珠寶品牌Pandora等於內地快速增長,令謝瑞麟及本港其他金飾品牌也面對同一問題,那就是欠缺如外國品牌那樣具有鮮明的icon,如Tiffany & Co的綠色和鑰匙造型,難以凝聚客戶的忠誠度,也難吸引年輕客群。

因此,謝瑞麟副主席兼首席策略暨財務官伍綺琴透露,為了吸引更多年輕客群,公司早前與美國手作飾品設計師Christine Keller合作,利用足金金線和彩色鋁線「扭出」首飾、胸針、戒指,讓客人自製飾物。

周生生﹕去年純利符合預期

率先公布去年全年業績的周生生(116),去年賺10.12億元,按年升15%;期內,營業額188.06億元,當中,珠寶零售業務收入升18%至171.3億元。

期內,港澳銷售增長20%,全年同店銷售增長18%,增速較上半年度減慢4個百分點,受到第4季表現疲軟拖累。由於比較基數較高,去年下半年鑲嵌珠寶同店銷售增長低於上半年,而全年增長21%。至於內地銷售升16%,以人民幣計的同店銷售增長3%。

大行普遍滿意周生生的業績表現,並看好其投資前景。麥格理指周生生第一季同店銷售增長仍錄正數,並預期2019年公司於內地將錄4%同店銷售增長,港澳地區將錄2.5%同店銷售增長。毛利率方面,則取決於黃金及珠寶的產品組合改變而定。該行維持其「跑贏大市」評級,目標價由22.7元降至21.7元。

野村也指,周生生去年純利大致符合預期,核心盈利增長則按年升29%,內地及香港同店銷售增長分別為3%及18%,意味去年下半年分別為4%及14%,跑贏同業六福及周大福。管理層預期今年同店銷售增長較去年第四季復蘇,香港分店料錄中至高單位數增長,內地分店則料錄中位數增長,該行預期今年內地及香港同店銷售增長將分別為5%及7%。

不過,野村下調周生生的目標價,由19.6元降至14.8元,維持「買入」評級。該行削減周生生今明兩年盈利預測7%及10%,以反映毛利率擴張卻遭內地業務擴張帶來的租務成本上升所抵銷。

縱使本港零售數據差,但由於貿易戰下市場避險情緒難降,黃金作為保值之選,因此金價持續升多跌少,金飾股走勢也有別於其他零售股。如果投資者憧憬內地放寬銀根,內地次季實施大規模減稅降費,或產生財富效應,將有助改善訪港旅客消費水平,金飾股中長線可分段吸納。

(系列報道之八)

【年報拆局】想「搣甩老土」 從產品設計做起

上述金飾股已紛紛呈交中期年報,不難發現六福珠寶的年報較為「搶眼」,因封面用了一個戴住首飾的年輕靚女Model坐於旋轉木馬上,隨後目錄頁就用了一間裝修粉色的店舖作背景,整個年報顏色以粉紅為主色調,設計充滿少女味,很明顯想吸引年輕客群。

事實上,本港不少老牌珠寶商都看到消費者習慣已日趨改變,明白要吸引更多年輕客群,在產品設計上一定要作出根本性的改變。如謝瑞麟與不同國際知名的品牌合作,如與日本珠寶品牌設計師松前瞳合作,推出日系簡約的KUHASHI系列項鏈;去年也與法國珠寶設計師 Isa Parvex合作,推出了12靈瓏(12生肖)系列戒指及吊墜。

周大福更開設了零售體驗店,體驗店是主攻單價平均1萬元的產品,並加入自行試戴及包裝區域,以吸納更多年輕消費者入店。周大福在中期年報中指,鑒於體驗店的成功,該公司計劃於2019財政年度下半年將體驗店逐步拓展至內地。

據年報更披露,目前周大福內地店舖設有自助體驗區,自助體驗區結合grab-and-go概念,可以流動擺放在不同地點以接觸更多潛在顧客,現時內地有5個城市設有自助體驗區。

香港商報記者 林德芬