【香港商報網訊】由於受到隔夜美股暴跌的影響,A股昨日大幅低開,滬指在2750點附近獲得強勁支撐,醫藥股逆勢上漲帶動股指上漲,創業板指早盤更是率先翻紅。午後,在科技股的帶動下,三大股指全線飄紅。

滬指2800點失而復得

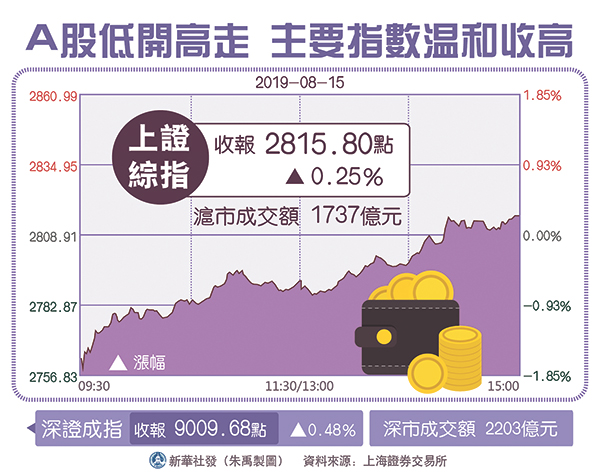

昨日,兩市低開高走,A股三大股指早盤跳空低開後單邊回升,午後集體翻紅,滬指2800點關口失而復得,創業板指漲超1%。盤面上,板塊跌多漲少,醫藥板塊領漲兩市,市場資金情緒較為謹慎,做多意願不強。截至收盤,滬指收報2815.80點,漲0.25%,成交額1737億元人民幣。深成指收報9009.68點,漲0.48%,成交額2203億元。創業板指收報1555.77點,漲1.24%,成交額751.9億元。

北向資金轉向淨流入。Wind動態顯示,截至8月15日收盤,北向資金合計淨流入1.38億元。其中,滬股通淨流出6.98億元,深股通淨流入8.36億元;滬深兩市成交總額為3940億元,較前一交易日的4023億元減少83億元。其中,滬市成交1737億元,比上一交易日的1739億元減少2億元,深市成交2203億元。

盤面上,行業板塊漲少跌多,醫藥、電信運營、軟件服務、醫療保健、船舶、半導體等板塊漲幅居前;釀酒、航空、交通設施、農林牧漁、有色、多元金融等板塊跌幅居前。

貿易摩擦影響逐步弱化

中美貿易摩擦從去年開始持續發酵,從去年初期引發股市恐慌性拋售到現在逐步影響市場弱化,說明投資者對該事件的分析更趨於理性。

上證綜指從今年5月開始已經橫盤近3月之久,往下空間其實已經不是很大,從本輪指數觸碰到2733點反彈也可以側面印證這一觀點,投資者情緒也在逐步修復。

富途證券分析認為,首先是目前外圍波動對於A股及港股市場的影響正在逐步減弱,市場對於利空的消化能力也愈發增強,外圍利空往往只會影響A股的開盤時。而A股的韌性和獨立性相對較高,背後的邏輯是A股更多還是關注內因。相反,美股暴跌之下,市場對特朗普應對經濟之憂的讓步預期更強些,對國內逆周期政策推進的預期也會升溫。

此外,A股市場結構的特殊性也決定了內地資金的流向仍然是影響港股及A股市場的主要因素。隨?越來越多的南向資金流入港股市場,南向資金的話語權逐步提高。

數據顯示,今年3月以來,南向資金已連續6個月淨買入港股超過千億港元,近一周的流入幅度也明顯加大。昨日,南向資金淨買入46.18億港元,創去年10月22日以來單日淨流入額新高。上證指數及恆生指數的目前市盈率均處在歷史中位數以下,恆指市盈率更是處在歷史四分之一分位附近,整體估值相較道瓊斯明顯偏低。

整體或陷技術性熊市

值得一提的是,雖然頂住了美股暴跌的壓力,但自4月8日創下年內新高3288.45點後,上證指數跌幅已接近15%,距離技術性熊市已不算遙遠。傳統的技術分析理論認為,調整幅度超過20%一般被視為熊市的標誌。據證券時報‧數據寶統計,A股另外三大股指,深證成指、中小板指、創業板指,調整幅度也較大,自高點以來分別下跌14.94%、17.34%和14.25%。

分析指出,儘管上述四大股指均未跌入技術性熊市,但是更能代表大多數股票走勢的中證1000指數,已經跌入技術性熊市。

觀點

國泰君安:

短期市場波動較大,操作難度提升。不過,目前國內政策面轉暖,A股估值回到歷史低位。維持前期市場判斷,短期市場下跌空間有限。

山西證券:

中長期來看,全球進入降息周期,避險資產仍將受到追捧。

東北證券:

A股的韌性和獨立性相對較高;背後的邏輯是A股更多還是關注內因,相反美股暴跌之下、市場對特朗普應對經濟之憂的讓步預期更強些、對國內逆周期政策推進的預期也會升溫。

首創證券:

外圍市場的波動可能會對短期內A股市場形成較大的調整壓力,但是目前基本面運行、流動性環境相匹配的指數運行空間大概在2800點-2900點之間,隨?逆周期調節政策的加強,三季度末到四季度初經濟弱勢企穩仍然可期,流動性的改善正在路上,以創業板佔優的結構性行情將延續。

前海開源楊德龍:

美股大跌對於全球資本市場都形成比較大的拖累,但是對於A股市場的影響是短期利空,長期利多。