资料图片

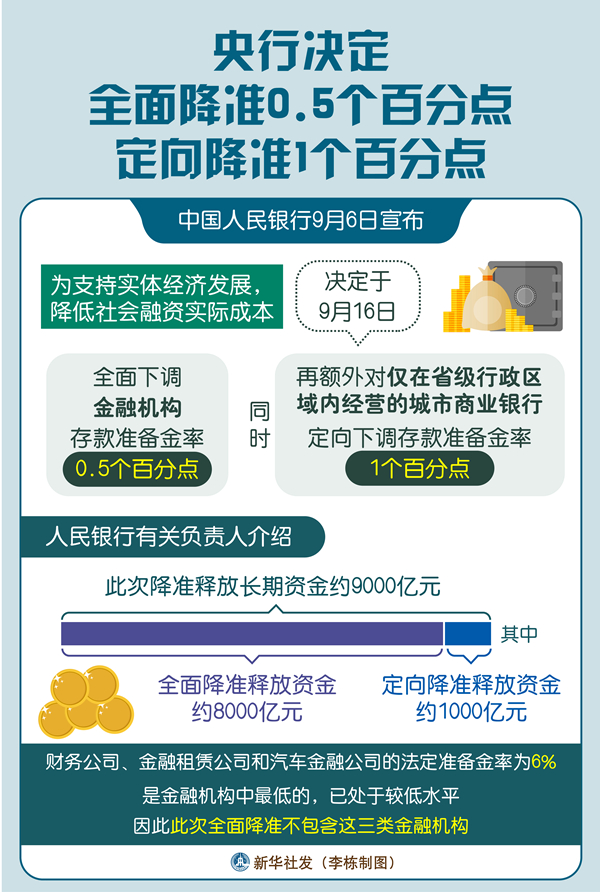

【香港商报网讯】人民銀行昨日決定,於2019年9月16日全面下調金融機構存款準備金率0.5個百分點。此外,為促進加大對小微、民營企業的支持力度以及對僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,於10月15日和11月15日分兩次實施到位,每次下調0.5個百分點。受訪專家認為,此次降準符合在市場的意料之中,主要目的是向實體經濟發展提供流動性支持,降低企業的實際利率水平,不意味着穩健貨幣政策取向發生改變,降準利好股市和樓市。香港商報記者 朱輝豪

定向調控 不搞大水漫灌

人民銀行表示,將繼續實施穩健的貨幣政策,不搞大水漫灌,注重定向調控,兼顧內外平衡,加大逆周期調節力度,保持流動性合理充裕,保持廣義貨幣M2和社會融資規模增速與名義GDP增速基本匹配,為高質量發展和供給側結構性改革營造適宜的貨幣金融環境。

人民銀行有關負責人表示,此次降準釋放長期資金約9000億元,其中全面降準釋放資金約8000億元,定向降準釋放資金約1000億元。財務公司、金融租賃公司和汽車金融公司的法定準備金率為6%,是金融機構中最低的,已處於較低水平,因此此次全面降準不包含這三類金融機構。

资料图片

支持實體經濟發展

新時代證券股份有限公司首席經濟學家潘向東在接受本報記者採訪時表示,目前經濟下行壓力增大,包括工業增加值增速、就業等多項經濟數據表現疲軟,加上基建增速乏力,托底效果一般。因此,在加強地產調控基礎上,為了做好「六穩」工作,確保經濟運行在合理區間,有必要通過降準,來降低實際利率水平,緩解企業融資困難。

潘向東指,中國7月社融增速放緩,結構惡化,M2增速回落,流動性分層引發中小銀行同業負債壓力增加,企業信貸下滑速度較快。雖然人行公開市場操作可以緩解短期流動性,但是資金難以流向實體經濟,會大量沉澱在銀行間市場空轉,實體經濟迫切需要人行採用降準等中長期貨幣工具補充實體經濟流動性,以緩解流動性分層難題,促進資金流向小微和民營企業,促進普惠金融發展,降低企業實際利率水平。

貨幣政策取向未變

對於人行此次降準,機構人士普遍認為符合市場預期,與前幾天召開的國務院常務會議提及的「堅持實施穩健貨幣政策並適時預調微調,加快落實降低實際利率水平的措施,及時運用普遍降準和定向降準等政策工具」表述一致,目的是引導金融機構完善考核激勵機制,將資金更多用於普惠金融,加大金融對實體經濟特別是小微企業的支持力度。

人行相關負責人提到,此次降準與9月中旬稅期形成對沖,銀行體系流動性總量仍將保持基本穩定,而且定向降準分兩次實施,也有利於穩妥有序釋放資金。因此,此次降準並非大水漫灌,穩健貨幣政策取向沒有改變。

潘向東亦認為,此次降準不意味著貨幣政策發生轉向。此次降準釋放長期資金約9000億元,基本都是用來對沖資金缺口。2019年底之前中國有1.14萬億元的資金缺口,僅9月就有4415億元MLF(中期借貸便利)到期,加上10月季節性繳稅,月度流動性缺口依然較大。

潘向東指出,企業融資困難一直是難題,嚴重制約經濟發展。央行採用降準等中長期貨幣工具補充實體經濟流動性,可以緩解流動性分層難題,促進資金流向小微和民營企業,促進普惠金融發展,降低企業實際利率水平。

提振A股 樓市利好有限

至於降準對資本市場的影響,分析人士認為,降準有利於提振市場的信心,特別是對正處於回暖通道的A股來說,是一個重大利好,有利於行情進一步走高。

方正證券首席市場分析師趙偉表示,9月的內外政策因素有利於A股市場運行,投資環境將大幅改善,新一輪上漲行情將形成,引領A股市場上行的驅動力就是「金融+科技」。

潘向東認為,降準對中國A股市場將會產生顯著的提振作用,有助於發揮資本市場的樞紐作用,緩解企業融資困難,推動資本市場更好地服務實體經濟。為了避免資金再次回流房地產,加強房地產領域信貸管控依然是未來貨幣政策的底線。

中原地產首席分析師張大偉分析認為,人行降準的目的很明確,就是保證市場的流動性,精準向實體經濟注水,目的絕不是樓市、股市。但難免最後獲益的依然肯定有樓市。「從歷史看,只要降準,對於房地產來說肯定是利好,能緩解資金面壓力,包括2019年初的第一次降準後,市場出現了小陽春。但是,在當下針對樓市政策收緊的情況下,樓市利好有限。」

組合拳促融資「量增價降」

中國民生銀行首席研究員溫彬表示,採取普遍降準與定向降準相結合,一方面可以確保市場流動性充裕合理,另一方面通過定向投放,引導資金流入實體經濟,特別是加大對小微和民營企業的支持力度。

网络图片

「在全球央行重啟貨幣寬鬆的背景下,結合中國目前宏觀經濟運行、通脹水平和企業經營情況,政策利率仍有下調的空間和必要。」溫彬表示,及時進行普遍降準,可以有效降低銀行資金成本,引導銀行在新的LPR機制下縮減點差,有利於降低實體經濟融資成本。

國家金融與發展實驗室特聘研究員董希淼表示,此次降準體現了貨幣政策的結構性調節功能,是一次精準的定向調控。「對包括城商行在內的中小銀行而言,通過定向降準,實行較低存款準備金率,既可額外釋放部分長期流動性,減輕中小銀行的負債壓力,也有助於降低負債成本,進一步緩解中小銀行的流動性約束和利率約束。」

降準消息發布後,富時A50指數期貨直線拉升,一度上漲0.6%。廈門大學經濟學院教授韓乾認為,對於資本市場而言,降準的消息將有力地提振市場信心。在緩解實體經濟融資難融資貴的同時,資金成本下降將有效改善上市公司業績,推高資產估值,對股票市場形成利好。

「流動性全面釋放和流動性結構優化相結合的組合拳,是要確保資金流向政策重點支持的實體經濟領域,而非房地產等領域。」在東方證券首席經濟學家邵宇看來,此次降準通過提高貨幣乘數釋放流動性,使得廣義貨幣供應量與中國經濟目前的發展情況更加匹配,對助力經濟高質量發展和供給側結構性改革非常有幫助。

网络图片

【鏈接】年內第3次降準

這是中國今年以來第3次實施降準,也是第2次全面降準。市場分析指,此次降準有兩大利多,一是支持實體經濟,一是提振股市信心。

過去一周,中國國務院召開了3場重要的財經會議,包括金融穩定發展委員會會議和國務院常務委員會會議,釋放了提振經濟、寬鬆貨幣政策的信息,輿論已在過去幾天開始醞釀即將推出降準政策的消息。

而國家發展改革委副主任兼國家統計局局長寧吉喆昨日在中國發展研究基金會主辦的2019中國發展高層論壇專題研討會上表示,下一步將堅持穩中求進工作總基調,加大力度做好「六穩」工作,其中包括:加大逆周期調節力度,保持經濟運行在合理區間。積極的財政政策要加力增效,繼續落實落細大規模減稅政策,加快發行使用地方專項債,今年限額內的地方政府債券確保9月底前全部發行完畢,並提前下達明年地方專項債部分新增額度。保持穩健的貨幣政策鬆緊適度,加快落實降低實際利率水平的措施,及時運用普遍降準和定向降準等政策工具,加大金融對實體經濟和小微企業支持力度。

此外,還要增加豬肉、水果、蔬菜等農產品生產供應,保持物價總體穩定。

1月4日,人行決定下調金融機構存款準備金率1個百分點,其中,分別在1月15日和25日下調0.5個百分點,屬於全面降準;在5月6日,人行宣布,從5月15日開始,對聚焦當地、服務縣域的中小銀行,實行較低的優惠存款準備金率。