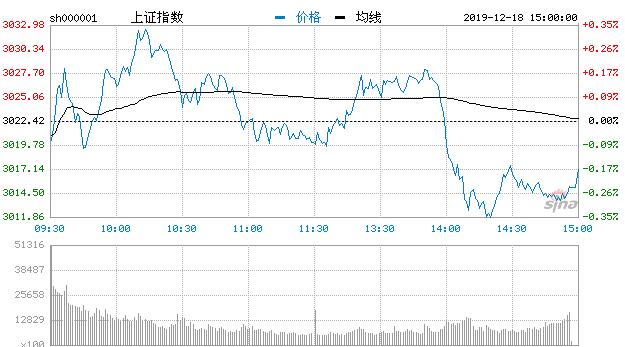

【香港商報網訊】三大股指早盤小幅低開窄幅震蕩,午後出現搶跑資金,創業板指和滬指同步跳水。截至收盤,滬指跌0.18%,報3017點;深成指跌0.11%,報10294點;創業板指跌0.51%,報1792點。

盤面上,農業、遊戲、證券、次新等板塊漲幅居前,醫藥生物、鋼鐵、食品等跌幅居前。

科創板個股集體走強全線飄紅,芯源微漲超23%,卓易信息、安恒信息漲停,當虹科技、佰仁醫療等6股漲超10%。

新股申購

科安達、神馳機電、龍軟科技今日申購。科安達申購代碼002972,發行價11.49元,申購上限1.3萬股,公司主營城市軌道交通信號控制系統。神馳機電申購代碼:732109,發行價18.38元,申購上限1.4萬股,公司主營小型電機、通用汽油機等。科創板新股龍軟科技申購代碼787078,發行價21.59元,申購上限5000股,公司主營智能礦山工業軟件。

熱點板塊

1、特斯拉

東睦股份漲停,克來機電、長安汽車漲逾4%,天汽模、威唐工業、沃爾核材、旭升股份等跟漲。

2、雲遊戲

遊族網絡拉升漲停,號百控股漲逾8%,凱撒文化、星輝娛樂跟漲。

主題機會

首艘國產航母交付海軍 相關產業鏈或受關注

央視報道稱,我國第一艘國產航空母艦山東艦在海南三亞某軍港交付海軍。機構認為,新航母服役將全面帶動船舶、航空、航天、電子等領域武器裝備列裝訂單,並且後期的作戰訓練過程相關武器裝備將產生大量的維護需求,利好相關上述領域的發展。

上市公司中,中國一重在我國首個國產航母的制造過程中積極發揮裝備制造優勢,提供重要技術裝備保障。中國動力是艦船用配套動力設備及海洋工程專用設備的主要供應商。中國重工為我國海軍防務裝備的主要研制和供應商。亞星錨鏈是目前我國海軍錨鏈的主要供貨。

三星計劃明年折疊手機出貨500萬台 柔性屏有望強勁增長

據韓媒報道,三星電子於16日在京畿道的起興、水原工廠舉行CE部門、IM部門的下半年全球戰略會議,針對新興產品“折疊手機”進行深入討論。三星電子計劃明年將折疊手機出貨量提高至500萬台,500萬台的出貨量相當於2019年出貨量的5倍,超出預期。

2019年為柔性屏起步年,IHS據預測2019年可折疊AMOLED面板出貨量將達140萬台,2025年達5000萬台。柔性屏放量,相關產業鏈企業如鼎龍股份、時代新材、聯得裝備等有望爆發。

我國推進農藥發展四化目標 頭部企業迎發展機遇

全國農藥管理工作會議近期在北京召開。會議提出,到2025年,我國農藥發展要努力實現包括生產集約化,化學農藥企業進駐工業園區比例70%以上,培育大中型企業集團100個;使用科學化,安全使用技術普及率達到80%以上,淘汰現有高毒農藥10種等“四化”目標。

中國作為全球第三大作物保護市場,市場高度分散化、滲透率低,對頭部企業而言蘊含了巨大的市場空間。公司方面,安道麥A是全球領先的非專利類農藥龍頭企業;諾普信是國內農藥制劑龍頭;先達股份主營安全、高效、低毒、環境友好型除草劑。

我國將推進工業互聯網安全工作 雲安全賽道啟程

工信部研究起草了《工業互聯網企業網絡安全分類分級指南(試行)》,現向社會公開征求意見。監管合規需求以及IT場景擴容兩方面驅動因素疊加,使得網絡安全行業正進入一個新的快速發展期。

預計2021年國內雲安全市場規模有望達到116億元,2019-2021年平均增速45%。公司方面,啟明星辰主營安全網關、數據安全等業務;迪普科技主營網絡安全和基礎網絡產品。

緬甸再次對稀土出口封關 中重稀土價格有望大幅上漲

百川資訊數據顯示,12月17日,鏑鋱報價上調,氧化鏑報價在172萬元-174萬元/噸,氧化鋱349萬元-352萬元/噸。11月以來,氧化鏑已經累計上漲15%。據報道,緬甸至中國的離子型稀土礦進口關口再次關停,目前了解到的信息是緬甸方面或將無限期延遲封關時間。

2018年我國從緬甸進口的中重離子型稀土礦約2.6萬噸,約占國內中重稀土礦全年消費(5至6萬噸)的一半。此次緬甸至中國的離子型稀土礦進口關口無限期關停,將對國內中重稀土價格形成堅實支撐。相關概念股主要有五礦稀土、廣晟有色等。

【商報觀察】

A股IPO家數全球稱雄

時間到了2019年年底,全球各大資本市場全年IPO募集資金規模相繼公布,香港證券交易所2019年IPO融資額鐵定排名全球第一,榮膺全球IPO募資王。中國內地下半年在科創板試點注冊制改革,令中國IPO市場恢複了活力,滬深兩個交易所合計募集資金規模位居全球第三,僅次於紐約股市。而以2019年滬深兩家交易所上市新股總量200家計算,則位居全球第一,超過中國香港的159家和納斯達克的128家。而內地股市IPO的活力將有待進一步釋放,明年隨著注冊制改革將在創業板等由點到面展開,內地股市IPO募集資金總額有望登上全球冠軍寶座。(王長久)

機構觀點

招商證券認為,2020年最強主線依然來自於5G帶來的新科技周期,行業配置層面建議聚焦科技、券商、低估值地產建築。具體而言,2020年國內利率有望進步一下行,流動性驅動的券商、穩增長的地產建築、逆周期的醫藥將有不錯的表現;從科技周期和政策周期的角度看,明年的市場風格可能將回歸均衡或偏小盤風格,疊加新技術進步周期,並購有望重新活躍,TMT板塊則將表現較好。

聯訊證券建議,2020年配置上可側重“穩增長鏈條+通脹鏈條+養老端”。具體而言,“穩增長鏈條”可關注高端廚電、汽車、家電、建築材料等領域;“通脹鏈條”可關注豬和禽類相關產業;“養老端”主要關注投資標的長期價值,醫藥創新、醫療服務等領域長期看好,保險仍具有長期的成長性。

國泰君安證券認為,從風格來看,2020年投資策略的基本結論是成長為主,消費和金融為輔:從成長角度來看,計算機優於通信,通信優於電子;從消費的角度來看,汽車,食品飲料、醫藥比較好。此外,2019年年底到2020年年初,周期類的股票應該會有機會,而這主要看國家的財政政策和基建方面的發力。

文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。