12月14日,星期一,農曆十月三十。早盤A股三大指數走出震蕩盤升走勢,創業板表現更為強勢,漲幅超過1%。總體上,個股跌多漲少,有色、煤炭集體大跌,賺錢效應較差。

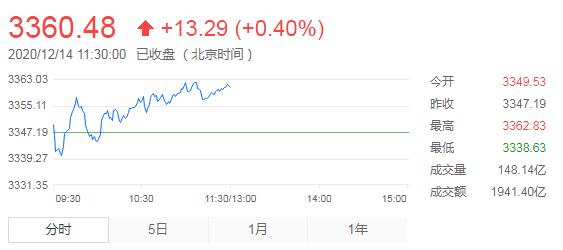

截止午間收盤,滬指漲0.4%,報3360.48點,深成指漲0.55%,報13629.39點,創業板指漲1.04%,報2715.76點。兩市成交額約4400億元;北上資金小幅淨流入。兩市44股漲停,21股跌停。

從盤面上看,光伏、醫美、白酒板塊漲幅居前,煤炭、鋼鐵、採掘板塊跌幅居前。

消息面上,國家統計局數據顯示,11月70大中城市中有36城新建商品住宅價格環比上漲,10月為45城;環比看,濟寧漲幅1.2%領跑,北上廣深分別跌0.1%、持平、漲0.9%、持平;國內成品油本計價周期以來,由於國際原油價格維持高位盤整,國內成品油參考的原油變化率始終在正值範圍內波動。在此背景下,機構預計,本輪成品油零售限價有望再次上調,若此次落實,將是本年度內的首個「三連漲」。

機構看盤

山西證券:滬指將繼續在3170-3450震蕩,A股整體仍處於估值中值回歸通道之中。臨近年終市場波動較大,但價值股的配置優勢仍在。我們維持此前的判斷,價值股調整之後仍有行情。

興證策略:把握兩條主線1)復蘇主線,上游價格漲,中有補庫存,關注化工、工業金屬、機械及器械、紡織鏈、家電、輕工等。2)下游服務業, 2020 年受損,2021 年受益的服務業,金融、餐飲旅遊、航空方向。

粵開證券:技術面來看,滬指下方具備60日和120日均線雙重支撐,繼續大幅調整的空間較為有限,短期或以震蕩整固的形勢消化上方風險,若后續量能配合釋放,大盤有望企穩回升。配置方向:關注需求側改革、產業鏈自主可控、新能源三條主線。

華泰策略:上周順周期板塊、漲價主線內部結構分化,蘊含著產能變量不同背景下的投資邏輯差異。在行業配置上,維持12月大金融+時點性機會的建議,對金融地產的排序為銀行>保險>券商>地產,中線以大宗為盾、以制造為矛。

國盛證券:繼續看好跨年行情,趁著調整積極布局三條戰線。關注政策和風險偏好驅動的新能源、半導體、軍工等板塊。景氣角度:關注新能源、家電、汽車等板塊。全球經濟共振復蘇推動的有色、機械、石油、石化等板塊。

招商證券:未來階段建議繼續關注順周期板塊的投資機會,布局出口鏈,並關注需求側改革、產業鏈供應鏈自主可控等带來的中長期投資機會。

巨豐投顧認為目前跨年行情已經展開,宏觀經濟向好是股市最大的支撐,而流動性和市場情緒則對行情有所制約。近期盤面上板塊輪動頻繁,熱點持續性不佳。周五A股高開低走,延續調整走勢,煤炭、釀酒、農牧飼漁等相對活躍,安防設備、電子元件、電子信息、軟件服務等科技股大幅回調,文化傳媒、有色、化工等出現較大幅度下跌。市場高位震蕩,建議投資者把握板塊輪動機會,短線科技股的反彈(芯片、半導體、5G等)步入尾聲,中線逢低關注周期股(鎳、鈷、鋁、鋰、稀土永磁)及低估藍籌股(銀行、保險、券商)。

和信投顧,從宏觀上來看市場並未有實質性利空出現,也不存在結構性風險,造成本次下跌的根本原因在於市場自身的矛盾。前一輪反彈本身就基礎不穩,只是資金借著利好消息搞投機性炒作,主力機構抱團老白馬忙著高位兌現提升年度業績,游資則乘機爆炒小盤妖股,導致價值失衡局部泡沫膨脹,主要標的缺乏長線資金跟進,炸雷只是時間問題,我們近期已經多次提示改風險。另一方面,仁東控股(13.760, -1.53, -10.01%)慘案又刺激監管再次出手打擊莊股,甚至牽出了一連串場外配資與虛擬盤的資本大佬,強力震懾了游資的氣焰,但一定程度上降低了市場的風險偏好,疊加年度銀行結算壓力資金面偏緊的影響,因此可以看出本次調整其實很合理,是對前期病態衝高的修復。建議投資者戰略性布局券商、銀行、地產、大宗商品為主的核心資產,短期可適當參與數字貨幣、國防軍工、醫療器械、汽車產業鏈的交易性機會。