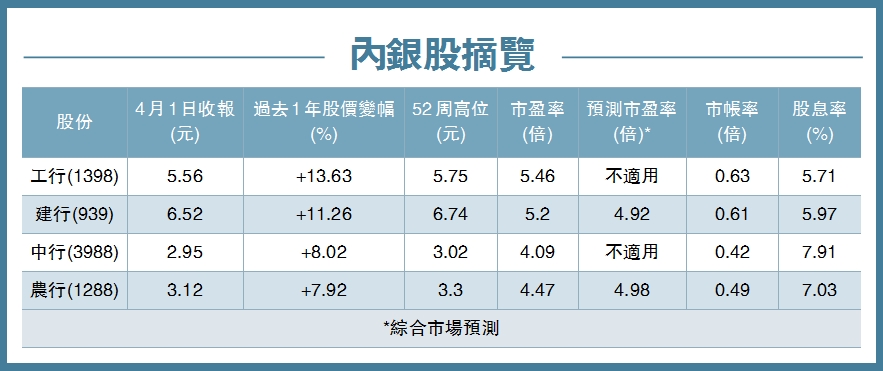

近日市況波動,大市欠缺方向,想尋找一些抗跌力較強兼高派息的股份,內銀股可謂是穩中求勝之選。隨着內地經濟持續復蘇,四大行「工農中建」去年均交出不俗的業績,盈利增幅介乎1.01%至2.91%,股息率介乎5.71%至7.91%,可考慮趁低撈博收息。

去年上半年,因疫情關係內銀貸款壞帳準備上升,盈利更受監管「讓利」指引困擾,內銀要維持盈利及派息水平挑戰不少。不過,隨着內地經濟持續復蘇,四大行去年第四季業務表現強勁,扭轉了首三季純利倒退的現象,全年盈利按年錄得增長,增幅介乎1.18%至2.91%。

機構投資者及散戶揀選內銀股都離不開尋求穩定股息回報。即使四大內銀近日股價已顯著反彈,但過去一年計股價表現仍大落後。現價股息率介乎5.71%至7.93%,且估值偏低,四大行的市帳率介乎0.42倍至0.63倍,現價算相當吸引,無疑是高息之選。

中金﹕內銀今年利潤增速料創5年高

隨着宏觀環境回暖,券商睇好內銀的前景。中金該行認為息差企穩、信用成本自高位回落,銀行業利潤增長速度或創過去5年最高值,看好今年整體內地銀行業績和股價表現。瑞銀指稱,在通脹預期和政策利率提升的背景下,市場利率有可能提升,相信今年利率環境有利銀行的淨息差走勢,特別是具有較多存款的銀行。

中國銀行研究院近日發布的《2021年二季度經濟金融展望報告》預計,今年上半年撥備對銀行盈利的拖累效應將逐步消除,淨利潤改善象顯現,上半年銀行業淨利潤增速將有望維持在5%左右。

葉尚志:宜待低位買入

想吸納內銀股,哪隻可考慮?第一上海首席策略師葉尚志表示,內銀股去年盈利增長屬市場預期之內,主要看派息,全年計1年都有5厘,甚至是6厘左右,派息算頗不錯。

葉尚志又指,雖然內銀業績算穩定,但市場更看重其派息,因此最好揀大型的內銀股,因其比較穩健且派息不俗,如建行(939)和工行(1398)。若想視作為收息的話,最好低位時買入。

資深股評人史理生指出,業績過後,內銀股的股價造好,估計因市場已消化了壞消息,憧憬環球經濟及內地經濟等復蘇,令內銀股率先被炒起。當然,持有內銀股的投資者,一般視作中長線的收息。

工行蟬聯最賺錢內銀

綜觀四大行業績表現,工行蟬聯最賺錢銀行,去年賺3159.06億元人民幣,按年僅升1.18%,仍好過市場預期。工行的股息率達5.71%,惟在四大行內不算最高。

美銀證券指出,工行去年純利優預期5.7%,撥備前盈利按年升4.4%,估計市場同業將上調預測,其每股派息高於預期9%,令其股息回報達近5.8厘。該行決定上調工行今明兩年盈利預測3%至5%,重申對其「買入」評級並稱其估值吸引,並上調目標價至6.6元元。

滙豐環球研究則指,工行自2015年以來每股盈利持續按年增長,有效地實施漸進式分紅政策。預計撥備前利潤中位數增長可持續;核心一級資本充足率改善有望支持股息增長。該行將其目標價從6.5元上調至7.1元,維持「買入」評級。

建行長線回報佳

至於備受券商追捧的建行,去年純利按年增長1.6%至2710.5億元人民幣,符合市場預期,惟淨息差跌13個基點至2.19%。不過,四大行之中,長線回報以建行最佳。資料顯示,從建行上市近16年來股價累升逾1.7倍(經供股調整),連收息總回報逾3.3倍,複合年增長逾9.5%。

中金認為,建行去年純利按年增長1.6%;第四季單季營收增長11.1%,增速略超出預期,為國有行中較快水平,維持「跑贏行業」評級及10.17元,目標價不變。

滙豐環球研究亦指,建行去年每股盈利1.06元人民幣,高於市場原預期5.2%,成本效益表現正面,派息及資本充足率亦正面,收入增長續優於同業,決定下調對其今明兩年每股盈利預測各8.4%及2.8%,維持建行H股「買入」評級,上調對其目標價由8.1元升至8.8元。

美銀證券則指,建行去年核心收益增長穩健及收益率吸引下,將其目標價從7.7元上調至8.05元,維持「買入」評級。該行指出,建行核心一級資本充足比率保持較高水平,為13.6%,股本回報率為12.2%,派息比率按年上升0.3個百分點至30.7%,因此將其2021年至2022年發盈利收入提高4%至5%。

中行盈利增速高

在四大行之中,以中行(3988)盈利增速最快,去年賺1928.7億元人民幣,按年增長2.91%。中行市盈率僅4.09倍,市帳率0.42倍,股息率卻高達7.93%,為四大行中息率最高。中行現價2.95元,距離2017年4.3元高位仍差一截,股價料有上升的空間。

滙豐環球研究上調對中行H股目標價,由3.6元上調至3.9元,評級「買入」。該行指出,中行去年第4季淨息差及貸款損失撥備率跌幅均低於同業,資產比率改善,股息亦較去年增加。不過,中行撥備前經營溢利增長遜同業,資產增長在人民幣升值下放緩,存款更在去年下半年收縮。該行上調對中行今明兩年盈利預測7.6%及6.1%。

瑞銀也指,中行去年第四季撥備前經營溢利僅增長3.5%,差於其餘三大國有商銀平均增速10%水平。不過,該行料中行淨息差大致維持穩定,且不良貸款率、關注類貸款率及逾期貸款率均出現下降。瑞銀維持對中行「中性」評級及2.6元目標價不變。(香港商報記者 林德芬)