5月20日,星期四,農曆四月初九。今日A股三大指數集體低開,不過,隨後走勢分化,滬指維持震蕩調整態勢,深成指、創指則震蕩走高,創指一度漲逾1%。個股方面,白酒和券商板塊再度表現活躍,周期股全線下挫。

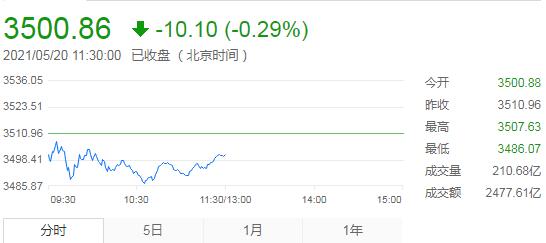

截止午間收盤,滬指跌0.29%,報3500.86點,深成指漲0.19%,報14512.67點,創業板指漲0.69%,報3136.34點。滬深兩市成交額5457億元;北向資金實際淨流出26.24億元。兩市50股漲停,22股跌停(含ST)。

消息面上,發改委就《關於進一步提升充換電基礎設施服務保障能力的實施意見(徵求意見稿)》徵求意見 ,其中提出,完善居住社區充電樁建設推進機制。各地充電基礎設施主管部門會同住房和城鄉建設、人防、消防等部門建立協同機制,統籌推進居住社區充電樁建設與改造。具備安裝條件的,居住社區管理單位和業主委員會不得阻撓用戶建樁。對積極支持配合充電樁安裝的居住社區管理單位可予以專項獎勵。

機構看盤

山西證券:周三指數橫盤震蕩,滬深兩市漲跌互現,萬得全A指數與昨日基本持平,前期推薦關注的創業板漲幅較大。我們延續昨日對於短期指數走勢的判斷,短期市場或將以目前點位為中樞窄幅震蕩。從近期的A股整體表現來看,前期我們對於市場的震蕩向上走勢判斷兌現,一致預期數據大幅上漲效果將繼續顯現,整體震蕩上行趨勢不改,但值得注意的是,行業間、個股間的估值和走勢分化會繼續,高景氣的消費和科技板塊依舊有較強的吸引力,推薦關注科技題材較為集中的科創板繼續反彈機會,可重點關注板塊內技術和市占率壁壘較高的龍頭標的。在宏觀經濟穩中向好,貨幣政策穩定,二級市場有效性不斷提升的背景下,繼續對市場中長期表現呈樂觀態度。

國盛證券:周三,三大指數呈震蕩分化走勢,受權重板塊走弱影響,滬指領跌,市場賺錢效應較弱。從板塊上看,數字貨幣、鋼鐵、煤炭、油氣等板塊跌幅居前,而鋰電池、新能源汽車、虛擬現實等板塊表現相對較為活躍。整體來看,熱點題材分化加劇,且輪動較快,個股操作難度依舊較大。技術上滬指已突破前期震蕩箱體上沿,打開了後市上攻空間。受量能制約,指數雖在衝高後有所調整,但並未出現恐慌性拋盤。短期可關注滬指在3500點整數關口附近的支撐力度,如量能跟進有力,指數或能企穩反彈。操作上,應重在把握個股高拋低吸的時機,不宜盲目追高,可在控制倉位的前提下,積極逢低布局。

東方證券研判,短期看,A股良性調整,反彈趨勢未被打破,我們前期也提示過,以滬指為例,二季度的調整與反彈行情,與2019年5-6月份市場表現高度類似,後續指數層面或仍有衝高動作,但難有持續性;操作方面,建議逢高減持高位高估值品種,適當切換至景氣爆發的資源股、超跌的科技品種以及低估值銀行板塊。

粵開證券指出,目前正處於業績真空期,市場仍在尋找新的確定性,行業間熱點輪動速度較快,但量能未見明顯釋放,投資者應保持均衡配置策略,尋找結構性機會。對於周期風格,我們仍維持上游原材料價格上行空間有限、通脹風險整體可控的判斷;對於成長風格而言,當前市場風險偏好有所提升,疊加行業景氣度上行的科技成長股業績表現尚未兌現,後市成長風格存在機會。

東北證券提到,操作上,順勢而為、自下而上、風格均衡些;從跨市場配置的角度看,H股有望占優,A股則更多還是震蕩為主,熱點反覆輪動。尋找便宜且有彈性的品種,比如同樣券商股的話、可以選擇H股券商;比如選擇受益於100周年情結且跌幅較大的軍工、自主可控等題材,仍有望從周期股回撤、抱團股分化中受益。也可以關注機構抱團股中跌幅較大的一些工程機械等個股、如果鋼鐵價格繼續回落的話,也是階段回補的方向;對逐漸式微的莊股和偽市值管理等驅動的一些小盤績差股退避三舍。