在美上市的一些中概股,因應地緣政治風險升溫,近期陸續來港第二上市。據統計,目前美國各證券市場上市約有200多家中概股,至今有14家已登陸香港。不過,港交所(388)較早前發表諮詢文件,計劃放寬來港第二上市限制,綜合市場分析,今年香港勢必迎來第二波中概股上市潮。

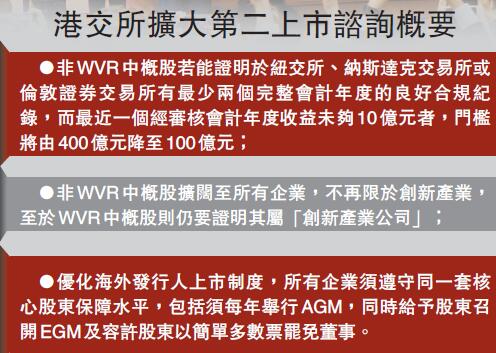

2018年港交所容許創新型企業以同股不同權(WVR)方式上市,至今已有多家WVR股份上市,分別有阿里巴巴(9988)、小米集團(1810)、美團(3690)及快手(1024)等,市場對中概股來港上市反應普遍正面。然而,何謂「科技」?何謂「創新」?頗為抽象,不容易界定,令不少舊經濟行業的中概股想來港第二上市,卻望門輕嘆。

隨着中美角力升溫,在美國掛牌的中概股,面臨被金融制裁的風險持續增加,如何協助這批中概股企業回流內地和香港的資本市場,成為當務之急。今年3月底港交所發表諮詢文件,其中一個重點就在於放寬第二上市至所有企業,建議容許舊經濟中概股來港第二上市,毋須再界定手上業務是否屬於創新,方便不少介乎舊經濟與新經濟之間、或同時擁有兩種元素的中概股,若建議獲得落實,港股市場勢必會吸納更多中概股。

眾多美國上市的中概股有意來港上市。

勢令更多中概股來港

德勤中國華南區主管合夥人歐振興接受本報訪問時稱,如果建議落實,部分市值介乎30億元至100億元的新經濟企業,以及從事太陽能、光伏、新能源、財富管理、證券及教育等赴美掛牌的舊經濟企業,將受吸引來港上市;當中市值介乎70億至80億元的新經濟企業,最為具備來港第二上市條件,因為此舉有助他們推高市值,接觸更多投資者。

立信德豪會計師事務所董事林鴻恩亦認為,內地作為全球經濟增長最快的經濟體之一,已回流香港上市的中概股有價有市,無論本地或國際的投資者均感興趣。中概股來港第二上市,不僅可集資,也可增加該等公司在內地,以至亞洲地區的認受性。

出招應對美國監管收緊

在港交所公布擴大第二上市諮詢之前,美國證券交易委員會(SEC)採納新法例,有意把不符合審計要求的中資公司除牌,港交所隨即推出諮詢,研究允許從事傳統企業的中概股回流香港之餘,同時調整最低市值規定。

有分析認為,港交所是次諮詢,旨在因應美國監管收緊下,為美國上市的中概股,提供撤退回流香港資本市場的路線。故相信大部分中概股,會考慮回流香港第二上市,未必選擇回歸A股。歐振興指出,由於「互聯互通」仍未納入第二上市的股票,中概股若要直接面對內地投資者,將先行考慮前赴A股上市。但他認為,若從集資、股份成交及風險的角度來看,港股有價有市,皆因在香港上市,除交投活躍,更可擴闊投資者基礎,有利降低風險。據他了解,至目前為止,尚未有中概股捨棄港股轉投A股。

內地新晉品牌理想汽車傳聞快將來港上市。

市場關注內地電車股

中概股若要回歸中國資本市場,A股與港股之間如何取捨?林鴻恩指出,要視乎該企業的資金需要及業務重心,「若業務集中在內地或需要人民幣資金,可選擇內地;若在境外有業務,或需要人民幣以外的資金,則可選擇港股」。林鴻恩相信,中概股已在外國上市一段時間,相信定價仍會參考在海外資本市場的表現,同時也會考慮市況及投資者取態。即使這批中概股有即時需要來港第二上市,但由於要進行路演及上市前準備工夫需時,相信未必短時間「一窩蜂」來港。

另外,綜合市場消息,目前有意來港上市的中概股中,包括熱門的新興電動車品牌蔚來汽車(NIO)、小鵬汽車(XPEV)以及理想汽車(LI),均有意來港第二上市。據內地傳媒引述消息稱,蔚來汽車和小鵬汽車已向港交所(388)提交上市申請。

【以史為鑑】HDR教訓記憶猶新

第二上市在香港絕非新鮮事,港交所一直推動海外企業來港上市,早在2000年科網股熱潮時,港交所曾與納斯達克交易所合作,引入納指七雄來港上市,包括微軟、戴爾(DELL)、安進(AMGEN)、思科、英特爾、應用材料及星巴克,這7隻巨企當時總市值相當於11萬億港元,比起當年港交所上市710多隻股票加起來的市值,還要大兩倍。

可惜2000年科網股熱潮爆破後,納指七雄交投一直異常疏落,沒多久就主動退市了。幾年後,針對海外公司來香港掛牌上市,港交所推出了新的解決方案,那就是香港預託證券HDR,指託管機構將公司的原有證券擔保,在港交所發行之預託證券。先後來港以HDR形式上市的企業,如礦企淡水河谷、思伯益、Coach及UNIQLO(優衣庫)母企迅銷(6288)。

初期HDR形式上市,頗受投行歡迎,但無奈成交始終疏落,觀乎在港上市的4家HDR企業,僅有迅銷1家仍然在港上市,大部分陸續選擇退市。德勤中國華南區主管合夥人歐振興分析,以往來港第二上市的HDR交投疏落,主要是該等股票來港時,只是單把在原有交易所買賣的股票「搬」至香港,沒有同時發行新股;吸收過去發行HDR的經驗,歐振興認為,日後來港上市的中概股,應同時發行新股,增加流動性,發揮最佳的集資功能。

林鴻恩相信,中概股選擇來港上市機會大過回A股。

歐振興指出,中概股來港上市有助推高公司市值。

【財經拆局】中概股也有枯枝 如何監管考功夫

瑞幸咖啡能否逃過破產命運仍是未知之數。

港交所雖然有意放寬第二上市門檻,但有一些早年赴美上市的中概股,在外國聲名狼藉。其中去年引爆的瑞幸咖啡造假事件,更轟動股市,落得要申請破產保護下場。

成立於2017年的瑞幸咖啡,成立不久分店數目就以幾何級數增長,2018年底已突破逾2000家,一度被譽為「中國星巴克」。瑞幸咖啡乘勢追擊,2019年遠赴納斯達克交易所上市。

但瑞幸咖啡只有一剎那風光。2020年伊始,瑞幸咖啡即被渾水研究狙擊,引述第三方報告,指瑞幸咖啡涉及欺詐行為,遭納斯達克勒令退市之餘,更惹來國家財政部依據《中華人民共和國會計法》調查。瑞幸咖啡最終被納斯達克交易所勒令退市,及至近日才再次獲得新一輪融資。

除瑞幸咖啡外,不論是從事新經濟或舊經濟,近年一些赴美上市的中概股被指帳目造假,或誇大營運數據或收入,引致美國金融監管部門介入,例子包括愛奇藝、金凰珠寶以及成功來港第二上市的萬國數據(9698)(見表)。

由於一些中概股在審計及企業管治方面良莠不齊,德勤中國華南區主管合夥人歐振興認為,應為中概股作多一重會計審核,「若有多一重審批,公眾會更有信心」。

另外,卓佳董事總經理及IPO總監鍾絳虹則認為,針對同股不同權(WVR)制度,港交所加強吸納中概股之餘,也應相應增強對相關股份的制衡,保障投資者。(記者 鄺偉軒)