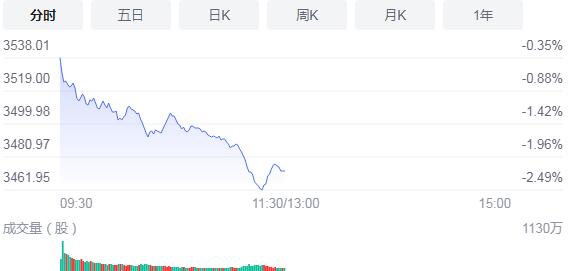

7月26日,星期一,農曆六月十七。今日早盤A股三大指數集體低開低走,三大指數跌幅均超2%,深成指、創業板指跌幅甚至一度超過3%,此外,上證50指數跌超3%創下去年10月以來新低。受教育部出台「雙減」政策影響,教育股全線大跌,此外,白酒、醫藥等權重板塊個股也持續下挫,貴州茅台跌近100元,盤中險守1800元關口,股價創年內新低。在弱勢中,國防軍工和農業板塊板塊個股逆勢走強,有所異動。

截至收盤,滬指跌2.18%,報3473.13點,深成指跌2.5%,報14653.32點,創業板指跌2.82%,報3372.04點。滬深兩市合計成交額8726.5億元,北向資金實際淨流出64.55億元。兩市34股漲停,38股跌停(含ST股)。

消息面上,據農業農村部7月26日消息,農業農村部在對十三屆全國人大四次會議第10060號建議的答覆中指出,下一步,農業農村部將繼續會同有關部門和單位,加快推進中藥材標準制修訂,提升中藥材種植標準化水平;

商務部表示,《海南跨境服務貿易負面清單》是在跨境服務貿易領域公布的第一張負面清單,明確列出針對境外服務提供者的11個門類70項特別管理措施。凡是在清單之外的領域,在海南自由貿易港內,對境內外服務提供者在跨境服務貿易方面一視同仁、平等准入,可以說開放度、透明度、可預見度都大大提高。

機構看盤

國泰君安證券指出,展望未來1-2個季度,市場的核心定價因子仍是成長性G。下半年市場主要有兩大宏觀風險,國內經濟修復步調超預期下行,以及美國持續高通脹引發Taper節奏提前,而高利潤增速可同時對抗宏觀經濟增速下行和海外貨幣緊縮带來的流動性衝擊。基於此線索,結合中報預告給予我們的業績指引我們推薦關注兩條投資主線:1)高景氣可持續:半導體、新能源之外可關注軍工、專用設備等行業;2)行業或將迎來景氣拐點,具備配置提升空間的食品飲料、汽車零部件、消費電子等。

東吳證券認為,目前市場出現較大分歧,前期漲幅較大的品種出現較大量的資金進行獲利了結,市場資金調倉換股的意願較為明顯,總體市場成交量創出近幾個月新高。操作上看投資者現階段可逐步降低倉位進行觀望,逢高了結前期盈利部分,等待市場選擇短中期方向后再進行接下來的跟隨操作。

中信證券:配置層面,結構再平衡過程中「高切低」將成為主要特徵,部分景氣回升的消費和醫藥行業當前就具備左側配置價值。

華安證券:行業配置基調延續均衡配置思路,重點關注三條主線:主線1:高景氣,關注半導體、新能源車產業鏈、周期中煤炭、滌綸和尿素等具有強基本面支撐的結構性機會,並新增受益于旺季開啟和漲價迅猛的磷化肥板塊。主線2:疫後修復主線,繼續關注航運和航空板塊,儘管航運連續下跌,但景氣度仍然向上,因此繼續保持關注。主線3:低估值主線,關注業績有支撐,且具有防御屬性的銀行。此外,伴隨「雙碳」一周年臨近,整體行動方案和行業統籌安排相關政策可能集中發布落地,有望再次引爆主題類行情。

興證策略:短期,A股市場面臨海外市場波動風險、國內化解存量風險過程中的陣痛,以及教育、互聯網等監管政策變化带來影響,所以,短期內市場進入顛簸期,科創等前期熱點的賺錢難度提升,甚至有調整風險。建議趁機調整優化持倉組合,逢低耐心布局優質成長股,不建議因為短期悲觀情緒而盲目降低倉位。配置層面:成長依然是推薦的核心主線,高性價比資產的行情協奏曲,也不容忽視。下階段可以關注中報預喜的催化劑。經濟復蘇, PPI 保持高位運行,可以淘金中報業績超預期的高性價比資產,特別是化工、機械、有色、汽車、交運等績優股。包括,1)長期性價比高的「小而美」科創小巨人;2)中報超預期的績優股中,尋找能夠穿越周期屬性、具有新的成長阿爾法個股,淘金有色、化工、交運、玻璃等領域某些周期價值股面紗下的新興成長內核;3)那些基本面不太亮麗領域,提前布局下半年有轉機的資產,包括,小家電、汽車、機械,也包括消費細分行業的「龍一」。

廣發策略:A股將繼續堅定「市值下沉」,碳中和供給側收縮政策升溫,小盤價值股勝率進入回升期,繼續增持小盤價值——供給約束、盈利預期上修且估值處於歷史低位的鋼鐵,稀土/鋁,玻璃,化纖。兼顧仍有市值下沉空間的小盤成長——即期/預期業績好且高低估值分化大的光學光電子、軍工;主題關注碳中和相關新能源車、光伏。