2020金融消費者保護白皮書發佈 四類主要風險需警惕

來源:香港商報網

2020-09-24 09:47

9月24日,《2020金融消費者保護白皮書》(下稱《白皮書》)正式發佈,《白皮書》由清華大學互聯網產業研究院主編,新浪財經、黑貓投訴和平安普惠聯合編寫,意在助力金融消費者保護工作,為構建和諧金融生態貢獻積極力量。

《白皮書》指出,近年來,我國金融消費者保護取得長足進步,監管機構、從業企業機構形成合力,為廣大金融消費者權益提供了多方位保障。但國內金融消費者仍面臨信息安全受損、金融服務標準不規範、控訴調解維權難、黑產亂象等主要風險。在實際投訴中,互聯網金融成為投訴「重災區」。

對此,《白皮書》建議,應加快完善金融消費者保護立法,加速完善多元投訴、糾紛解決機機制,加強金融機構行為監管,推進金融消費者教育,以及防範金融科技創新中的風險。

四類金融風險要重點警惕

金融服務的普及發展,既為經濟注入新活力,也讓人們生活更加便捷,但風險也隨之而來。《白皮書》通過多維度數據分析及用戶調查,梳理出當前國內金融消費者面臨的四大類主要侵權風險,提醒民眾要尤其警惕。

其一,信息安全權益受損。即個人信息泄露和盜用,如個人支付信息、身份信息等。不少人有這樣的體驗,在某些金融服務平台註冊或使用產品後,時不時會收到騷擾電話,推廣金融產品。《白皮書》提醒,信息安全風險要從多方面提高警惕,如在互聯網消費交易中,應當心軟件、硬件(電腦、流動裝置等)、數據傳輸網絡是否存在安全隱患。

其二,金融服務標準不規範。《白皮書》指出,不少金融銷售人員誤導/過度銷售產品,會誤導客戶購買與其風險認知和承受能力不符的產品。

其三,控訴難,調解難,維權難。《白皮書》顯示,發生消費者權益糾紛時,很多存在侵權行為隱蔽且複雜、多方糾紛責任主體不清、維權旋轉門等困境。

其四,行業黑產亂象頻發。《白皮書》中提到,新冠肺炎疫情爆發以來,金融案件頻發,許多「老賴」通過偽造貧困證明、病歷證明、住院繳費單等方式逃避還款。網絡上還出現大量「反催收」黑中介,打着幫借款人退息、延期還款、減免手續費等幌子,通過教唆客戶惡意投訴金融機構、傳授惡意拖延還款的違法方式等,收取客戶費用,牟取不當利益,形成灰色產業鏈。

互聯網金融產品成投訴「重災區」

《白皮書》就國內金融消費者權益損害風險成因作出分析。除了政策法規保護有待進一步提升、投訴反饋不及時內控管理不嚴密、行為監管不完善導致交易雙方信息不對稱、權益保護宣傳教育力度存在不足等原因外,《白皮書》提到,科技發展在給消費者提供便利的同時,可能也成為不法分子侵害消費者的工具。

比如,我們使用的線上金融服務,因信息收集、存儲、轉移、核驗等環節全部可以在線上完成,增加了信息泄露風險。

再比如,電子格式合同的泛化,雖然讓簽合同變得簡單便捷,甚至銷售和客戶不需要線下見面便可成交,但風險也因此加大。當消費者面對小字號且大量文字的線上合同條款時,往往可能沒有仔細閱讀,就直接點擊接受。若事後發生糾紛,消費者難以主張和證明其知情權受損。

近幾年,越來越多的金融機構通過互聯網個性化推薦等方式,向客戶銷售產品和服務。這種方式可以提升交易成功率,減少金融機構銷售成本。但從金融消費者角度看,被動地只接觸與自身條件相符或與自身過往偏好相似的產品、服務,某種意義上是損害了自身的自主選擇權和公平交易權。

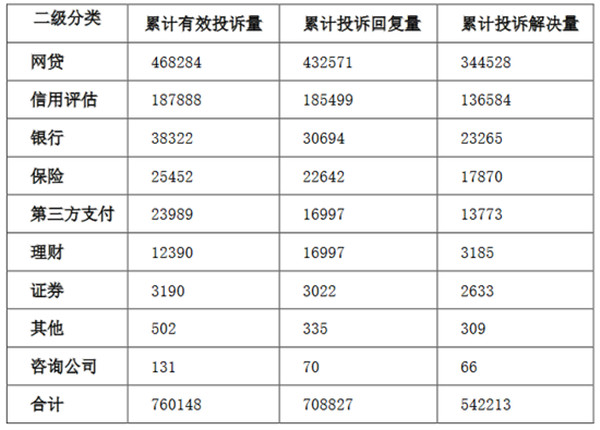

在實際投訴中,互聯網金融產品與服務已成為近年來消費者投訴的重點。黑貓投訴平台金融投訴數據顯示,從2018年1月30日至2020年8月18日,在收到的760148件累計有效投訴中,涉及互聯網平台的超過60%,遠遠高於信用評估、銀行、保險等傳統金融平台。投訴的問題種類也較為多樣,如平台倒閉後無處追回資金、私隱泄露、信息不對稱導致消費者對金融產品和服務的風險認知不足等。

《2020金融消費者保護白皮書》黑貓投訴平台金融投訴數據

金融消費者權益保護機制待升級

《白皮書》提到,我國在不斷加快建立健全金融消費者權益保護機制方面,仍面臨諸多挑戰,但這也是未來機制發展的好機會。該如何應對,《白皮書》提出了五大建議。

一是要加快完善金融消費者保護立法,二是加速完善多元投訴、糾紛解決機制,三是加強金融機構行為監管,四是推進金融消費者教育,五是防範金融科技創新中的風險。

對於推進金融消費者教育,《白皮書》認為,應在國家戰略部署、提升金融教育針對性、運用數碼技術創新教育方式、線上線下融合教育等方面重點發力。

平安普惠也是推進金融消費者教育的踐行者。例如,平安普惠推出的「維C行動」,通過協調聚合社會各界資源,深入社區、批發市場等地傳播金融防欺詐知識,分享各類被騙案例,並提供相關諮詢服務,為人們及時解答金融消費疑惑,是值得在業內廣泛鼓勵和推廣的經驗。今年9月,平安普惠聯合新浪財經,發起了錢袋子守護計劃,以線上線下相結合的多元形式,科普金融消費知識,助力提升民眾金融消費免疫力。

在防範金融科技創新風險方面,《白皮書》建議實施「穿透式」監管,要看到最終投資人和融資人,分清楚投資人應該承擔的法律責任,落實投資人適當性原則,縮短風險鏈,減少系統性風險。

同時建議借鑑國外先進做法,引入「沙盒監管」,做好頂層設計,並提出消費者補償機制。

此外,《白皮書》認為,保障金融市場金融消費者的合法權益,離不開各界齊心協力。立法部門需積極完善金融消費者法律保護體系和維權機制等。政府部門需完善多元糾紛解決機制、優化改革監管機制,監督金融監管機構依法處理。金融機構也應積極參與到金融知識普及活動中,提高消費者金融素養,防範合法權益受到侵犯。

推薦新聞

范一飛:數字人民幣研發已取得階段性成果

香港商報2020-09-24

央行開展1200億元逆回購 機構:流動性緊平衡貫穿下半年

香港商報2020-09-24

人民幣對美元匯率中間價下調42個基點

香港商報2020-09-24

《國家外匯管理局行政處罰辦法》發布

香港商報2020-09-24