人幣升值衝擊不容小覷 利股市抑出口 「雙刃劍」效應漸顯

來源:香港商報

2020-10-19 03:59

「十一」長假後的首個交易日,人民幣對美元中間價報6.7796,較節前最後一個交易日上調305個基點;在岸和離岸人民幣對美元匯率均創下2019年4月以來新高。此後,人民幣匯率便在6.7左右波動。有外國觀察家預計,在岸人民幣對美元匯率將在未來12個月升至6.5。

分析認為,人民幣升值,意味著中國經濟復蘇良好,會將國際資本帶入國內,為中國經濟發展提供有利貨幣條件,擴大貨幣政策的操作空間。同時,也有利於穩增長、防風險,對國內民眾消費國外商品亦有益處。但專家表示,人民幣升值對中國來說是一把「雙刃劍」,在目前背景下,將削弱中國商品的出口競爭力,中國應當對此有足夠重視。

多因素致人幣持續走高

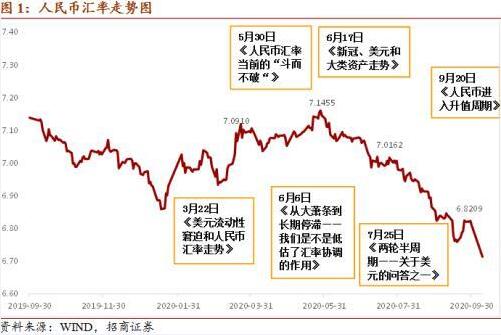

今年5月底至10月中旬,人民幣呈現大幅升值走勢。

在國慶長假後首個交易日人民幣匯率「暴力」升值後,央行出手。10月10日晚間,中國人民銀行發布消息稱,決定自2020年10月12日起,將遠期售匯業務的外匯風險準備金率從20%下調為0。這是央行時隔26個月再度調整遠期售匯業務的外匯風險準備金率。但這也並沒有阻礙人民幣對美元升值。

10月16日,在岸人民幣對美元匯率午後拉升,臨近日間交易結束時收復6.70元關口。Wind數據顯示,16日,在岸人民幣對美元即期匯率收盤價報6.6982元,較上一交易日漲318點,盤中最高升值至6.6953。上周,在岸人民幣即期匯率累計上漲153點。

在全球經濟增長疲軟的背景下,人民幣如此大幅升值的原因是什麼?中國首席經濟學家論壇理事長、植信投資首席經濟學家連平在接受本報採訪時表示,如果從實際有效匯率來看,人民幣升值的幅度並不是很大,只是名義匯率漲得好像大一些。從名義匯率來說,很明顯前一段時間美元在持續貶值,相對的人民幣自然就是升值。但可以看到,美元貶值的時候,其對歐元、對澳大利亞元還有其他很多貨幣,貶值幅度更大。其他非美貨幣對美元的升值幅度很多都超過了10%,相比之下,人民幣對美元升值幅度最高也就是剛剛超過5%。

連平稱,中國經濟自身情況比較好,是支撐人民幣升值的一個因素。當然,僅是中國經濟自身狀況較好,匯率市場也不一定會呈現這種情況,應該還是各種因素雜糅在一起的結果。畢竟目前中國經濟在世界上復蘇的情況是獨樹一幟,如果按照這種經濟增長水平,人民幣對美元升值的幅度應該超過歐元,但事實上歐元比人民幣升值高得多。這說明,還有很多其他因素在制約著人民幣的升值。

中國外匯投資研究院院長譚雅玲在接受本報採訪時亦表示,美元貶值、疫情控制較好、資本市場的開放狀態給世界帶來的利好較多、經濟恢復較快、中美利差較大,這些因素都使得人民幣升值的理由很充分。但其中恐怕還隱藏?許多複雜的因素,比如美國的策略。

人民幣升值毫無疑問對中國有利好的一面,比如有利於增加人民幣的國際購買力,促進進口以及增強人民幣資產的國際配置吸引力、促進中國資本市場的國際化。但其不利的一面也顯而易見,那就是影響中國的外貿出口。

美元走低具很強策略性

譚雅玲認為,目前美國經濟恢復的狀態,雖然無法與中國相比,但在世界上仍屬較好的一類。第三季度,美國的失業率由10.4%降至8.7%,製造業和耐用品都轉正,零售也是正數,所以美國經濟偏積極的一面還是較為明顯。再加上美國正處於大選期間,以往美國政府通常會傾向於讓貨幣升值來穩定社會信心、穩定大選士氣。按照規律來說,現在美元應該升值才對,但卻出現了貶值現象,這只能說明美國是刻意為之。美國對美元的匯率有一定的周期設計,為防止經濟過熱,2018年、2019年,美元都是一個偏升值的狀態,並且指數都在100-103這一水平上,這給美國經濟帶來了一部分負面壓力。近期美元的貶值,則是美國為恢復經濟和加強貨物對外競爭力的手段,這也可避免未來美元升值過度。

譚雅玲還表示,從人民幣升值的角度看,有時人民幣也會脫離美元,比如8月份,美元只貶了1.3,人民幣卻升了1.8,這裏面可能涉及到中美貿易競爭和政治競爭的關係。美國要遏制中國,最重要的手段就是遏制中國的競爭力。讓人民幣升值,會使中國企業收入變少,發展狀態變差。

一個最直觀的例子就是,8月正是中國企業收到訂單和外貿增長的時候,中國企業回款較多,收匯較多,那麼8月人民幣升值,企業的利潤可能會受到打壓。這一點,從貿易順差的數據就可看出,7月貿易順差為4400億,8月降為4100億,雖然中國貿易有增長,但貿易利潤下降,外匯收入下降,其實是吃虧了。「而且,從時間點來分析,今年三四月份,是中國復工復產的高峰,出口短暫復蘇之後,西方市場出現疫情;四五月開始海外市場封關、封國,中國企業訂單減少,貿易恢復較差;到了五六月,訂單狀態又開始好轉,海外復工、物流都開始啟動;六七月,中國企業訂單增加;八月正是企業回款的高峰時段。這個時候美元貶值貶得比較厲害,那麼中國的外貿企業就吃虧了。所以,美元的波動並不是完全看市場的,而是有很強的策略性。」譚雅玲如是說。

外貿企業亟需政策幫扶

有從事對美貿易的企業主向本報記者表示,自從中美貿易戰以來,企業經營狀況就變得很差,疫情之後更是一落千丈。如今,人民幣又升值,恐怕企業真的要撐不下去了。

對此,譚雅玲也表示深有體會。她說:「我們走訪了很多企業,他們已經承受不起了,特別是中小民營企業,他們的成本線,能夠承受的匯率大概是7,但現在人民幣是6.7。這給企業帶來了較大的成本增加,壓力是很大的。而且,現在發達國家的經濟不確定,發達國家與中國的利差存在特別明顯,所以他們在用匯率的高和低之間套利以及尋求更好利潤方面,做了很多設計,中國的外貿企業應對不了這個。再加上,中國只有銀行間的外匯市場,銀行的報價體系也是根據中央銀行的質量以離岸隔夜的報價,加上做市商的報價,再加上逆周期因子的要素,然後央行撮合出來一個價格,這使得人民幣受整個外盤帶動的影響較大。匯率本來應該是有上有下的雙邊走勢,人民幣貶值的休整也必然會來臨,這是技術的規律和市場的節奏,而不是政策的影響。從中國市場本身來看,目前民營企業的怨氣都比較大,因為面對人民幣升值狀態,加上中美貿易的不良,訂單少了,收入也少了,企業發展和經營怎麼維持?任誰都會有怨氣。」

所以譚雅玲認為,從這個角度去看,中國的政策應順應周期規律採取一些措施。目前,外貿企業還是要淡定一點,等待自然和技術周期的調整,並且抓住區間價格。目前匯率波動的區間跨度還是比較大的,升值和貶值之間仍然有一定的空間可以去抓。從外貿企業本身來看,賬面恐慌比較嚴重,因為企業主一般是根據其賬面留存的資金去對標人民幣的匯率。所以,譚雅玲建議,銀行可給予企業一種優惠,即人民幣升值的時候,所有遠期報價都是偏升值;人民幣貶值,所有的遠期報價都是偏貶值。另外,從政策角度,政府可給銀行一些補貼,讓銀行側重於實體企業或外貿企業的需求,在報價選擇上能夠側重一下中國企業自身的現實狀況,這樣有利於降低企業的成本。

匯率長期升值可能性較小

目前水平的匯率,如果持續時間較長,中國的外貿企業處境就會越來越艱難。譚雅玲表示,按照以往的歷史,「十一」假期期間人民幣應當是貶值趨勢較大,而今年人民幣卻一路走高,可能與美國總統特朗普患新冠肺炎有關,這也說明今年的情況確實比較特殊。客觀來看,人民幣匯率長期升值的可能性較小,因為那將脫離中國企業和經濟基本面需求。此外應注意的是,如果由於人民幣升值導致外貿受損、經濟下滑,則此後的貶值將會相當嚴重,而那時對中國的經濟傷害將相當大。

她說:「當你手裏有貨要賣的時候,你會希望貨幣貶值。但如果手裏的貨沒了,這個時候貨幣再貶值,則其造成的傷害比現在的升值還要大。美國要打壓中國,現在還聯合了歐洲,中國對此不得不多加注意。」

以國內為導向經濟將受益

高盛亞洲宏觀研究聯席主管兼首席亞太股票策略師Moe說,高盛預計在岸人民幣兌美元匯率將在未來12個月升至6.5。這是因為美元在過去幾年相當強勁之後,目前正處於「結構性疲軟期」。這一現象背後的驅動因素是「美國例外主義的喪失」,因之前支撐美元走高的因素,如美國相對較好的經濟增長,已經「出現逆轉」。

雖然人民幣升值對於外貿出口會造成一定負面影響,但人民幣走強總體上對中國股市有利。Moe認為,在人民幣走強的背景下,面對外部的行業「競爭力逐漸下降」,市場中更以國內為導向的部分可能會受益。強勁的人民幣將導致投資重點向國內經濟「傾斜」,例如數字經濟的崛起、新的基礎設施的數字化以及消費的商品和服務。

談及近期央行在深圳市開展的數字人民幣紅包試點,譚雅玲認為,數字貨幣的推進可能對人民幣國際化是一種輔助,但是不能代替人民幣國際化。「發展數字人民幣要保持節奏和理性,人民幣最終可自由兌換才是人民幣國際化的根本目標。」

推薦新聞

專家:人民币對美元匯率在6.7以下的水平波動或成常態

香港商報2020-10-17

數字人民币受熱捧 多國加速布局央行數字貨币

香港商報2020-10-16

港元拆息個別發展 1個月HIBOR三連跌

香港商報2020-10-16

人民币兌美元中間價報6.7332 上調42點

香港商報2020-10-16