雖然新冠肺炎疫情於澳門已受控,但全球疫情反彈,澳門博彩業仍然處於「寒冬」,截至今年9月,賭收已連跌12個月。「十一」黃金周亦無法扭轉澳門賭業的頹勢,早前升勢凌厲的濠賭股全線向下。分析指,除非全球疫情緩和,否則賭股難有運行,現階段不宜趁低吸納;長線而言,銀娛(027)及澳博(880)可留意。

當市場憧憬「十一」黃金周或可以扭轉澳門博彩業頹勢,但澳門旅遊局數據顯示,「十一」黃金周7天訪澳旅客人數約13.9萬,按年跌85.7%;其中,內地客累計錄得13萬人次,按年跌83.6%。

澳門博彩及旅遊業今年受到不少衝擊,除了新冠肺炎疫情打擊外,外電引述博彩企業管理層指出,內地自7月起限制資金流出境外博彩業,已有數十億美元由澳門撤走。

兩項因素皆不利澳門博彩及旅遊業發展。事實上,澳門9月份博彩毛收入錄得22.11億元(澳門元,下同),按年大跌90%,連跌12個月,惟按月則升66.2%。今年首9個月,博彩收入386.05億元,按年跌82.5%。

瑞信料澳門10月賭收最多跌80%

在行業前景不明朗下,大行看淡濠賭股。花旗指,根據行業消息,澳門今年10月首11日賭收料約26億元,意味10月8日至11日的日均賭收約為1.62億元,明顯較10月首7日(「十一」黃金周)的日均2.79億元為低,但仍較9月的日均約7400萬元高逾一倍。

花旗相信,澳門賭業的中場復蘇(約為去年水平的25%),快過貴賓廳的復蘇(約為去年水平15%)。而由於目前旅客申請簽證仍有一定限制,該行並不預期行業賭收在簽證完全恢復前可全面復蘇。

瑞信甚至預期,澳門10月賭收將按年下跌78%至79%,貴賓廳由於贏率較低,賭收按年跌幅會達90%;又指賭收若在所有簽證重開一至兩個月後,即10月底及11月未能有顯著復蘇,行業相關股份的盈利及股價短期會有下跌風險。

須待疫情過後方有轉機

不利消息持續,本周三澳門媒體報道,中國人大常委會計劃修改有關賭博罪行的刑事法例,提出調整在中國經營賭場的刑期,同時增加境外賭場人員組織、招攬公民出境賭博為刑事罪。該報引述澳門娛樂博彩業中介人協會理事林繼光指,澳門貴賓廳已經轉型,故所受影響輕微,惟疊碼則要適應法律,估計修例將一定程度影響賭收復蘇。

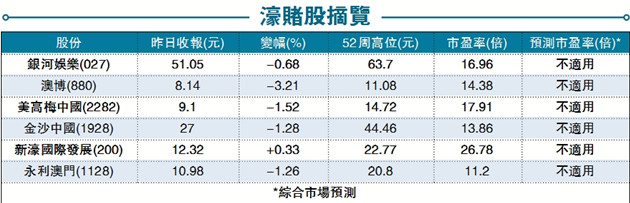

消息令到一眾賭股持續走低,昨日除了新濠國際發展(200)逆市升0.33%之外,銀娛、美高梅中國(2282)、金沙中國(1928)、澳博、永利澳門(1128)分別跌0.68%、1.52%、1.28%、3.21%、1.26%。證券分析員普遍對澳門賭業前景持審慎看法,認為要待疫情過後才會有轉機。

耀才證券研究部總監植耀輝表示,黃金周前各大行對澳門賭業的前景過分樂觀,令到濠賭股早前升勢凌厲,黃金周過後各股份即打回原形。同時,「十一」黃金周7天訪澳旅客人數更按年跌逾80%,反映黃金周也難為澳門賭業帶來機遇,澳門賭收整體表現不理想。

植耀輝﹕現階段勿沾賭股

植耀輝認為,除非全球疫情進一步緩和,否則即使澳門賭場及酒店提供更多優惠,也無法吸引更多旅客,因疫情阻礙旅客的流動性,加上早前傳內地自7月起針對境外博彩而限制資金外流,觸發資金從澳門撤走,澳門博彩中介人出現資金緊絀情況,進一步打擊澳門賭業,因此現階段不建議趁低吸納賭股。

駿達資產管理投資策略總監熊麗萍也指,早前市場憧憬黃金周或對澳門賭業有一定刺激作用,令到賭股於黃金周前持續造好,但當黃金周到訪澳門的內地客未見踴躍,加上早前有報道指內地查緝線上賭博以遏制資本外流,這無疑打擊大手筆的貴賓(VIP)客戶,令到即使黃金周也未見有大量內地客到訪澳門,澳門賭業未見復蘇,濠賭股也紛紛回吐。

熊麗萍表示,如果投資者憧憬澳門賭業於聖誕節、新年等「翻身」,又想趁低買入濠賭股,可考慮銀娛及澳博,這兩間公司或較少依賴貴賓(VIP)客。

摩通維持銀娛「增持」評級

綜觀各賭股的上半年業績,不難發現其半年業績全都是由盈轉虧。其中,銀娛上半年股東應佔虧損為28.56億元(港元,下同),去年同期則為溢利66.8億元;期內,按管理層基準計算的博彩收益總額為60.06億元,按年下跌80%。其中,中場博彩收益總額按年下跌80%至29.53億元;貴賓廳博彩收益總額按年下跌81%至27.90億元;角子機博彩收益總額按年下跌78%至2.63億元。

摩根大通早前發報告指,澳門博彩業需求不旺,加上2021年恢復常態的希望日益黯淡,行業風險回報並不如該行之前假設,並下調多隻賭股的評級,僅維持銀娛的「增持」評級。

瑞信早前下調澳門今年賭收預測,由原先的72%,下調到81%,更料今年第四季博彩收入降77%,更擔心貴賓廳規模縮細,並建議避開高負債與貴賓廳業務偏重股份,但仍然看好新濠和銀娛。

大摩予澳博「增持」評級

至於澳博(880)上半年亦是盈轉虧,錄得14.12億元虧損,而去年同期則錄得16.79億元純利。

大摩指,澳門第三季賭收按季升51%,其中中場增速較貴賓廳快,但預期整體行業息稅折舊前虧損(LBITDA)維持在8.2億美元高水平,復蘇亦較預期慢,主要由於中介人業務較弱,贏率也較低。惟估值為2019年EV/EBITDA的10倍,十分吸引。行業首選則為新濠博亞和澳博,因為該行相信,中場及半島的賭場表現,會較路氹和貴賓廳的表現為佳。大摩維持澳博控股目標價12元,維持「增持」。(記者 林德芬)

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈