1月11日,星期二,農曆十二月初九。消息面上平靜,滬深兩市大盤早盤走勢缺乏方向,指數在相對狹小的區域內來回震蕩波動,創業板指表現更為弱勢,一度跌超1%。板塊個股方面,前期超跌板塊如地產等保持活躍,此外,醫藥股還是維持一定熱度。

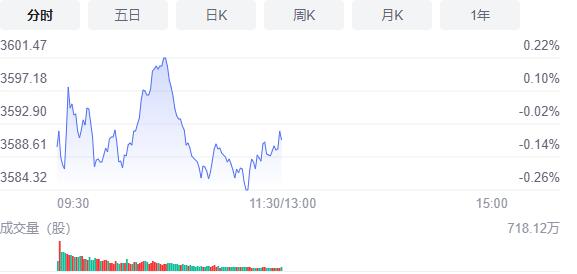

截止午間收盤,滬指跌0.08%,報3590.82點,深成指跌0.54%,報14328.6點,創業板指跌0.66%,報3075.41點。滬深兩市合計成交額6400.8億元,北向資金實際淨流出16.01億元。兩市62股漲停,5股跌停(含ST股)。

消息面上,長城汽車回應延期收購印度工廠傳聞:對印度市場的戰略沒有改變。

機構看盤

國盛證券:在美聯儲預期加息的鷹派政策下,開年第一周市場出現強烈的風格轉換,高位賽道抱團股瓦解,低位藍籌股得到資金青睞。操作上,在當前市場資金風險偏好降低的背景下,短期建議配置低位低估值的防禦型品種如基建、地產產業鏈、保險等板塊;待市場風險釋放完畢,高增速的新能源、光伏及半導體板塊仍值得關注,但板塊經過去年的大漲,各個標的將出現極致分化,躺贏景氣板塊的策略難以奏效,會更加考驗投資者的選股能力。

東方證券:對於市場並不悲觀,一方面,2022年初A股的調整,更多原因在於基金行為、海外因素、結構性高估等相對短期因素;另一方面,從中長期來看,A股的盈利基本面向好、整體估值分位合理、政策優勢並未發生變化,維持1月策略觀點,認為Q1市場向上可期。

光大證券:目前整體格局仍處於弱勢,倉位要繼續控制在三成以內。氫能源方向作為清潔能源之一,政策支持明顯,長期投資價值明顯,再加上冬奧會的短線催化,該方向值得進行關注,但要注意節奏,低吸為主。與之相對的,數字貨幣、元宇宙板塊短期仍有持續性的炒作機會,留意其中核心股的走勢。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈