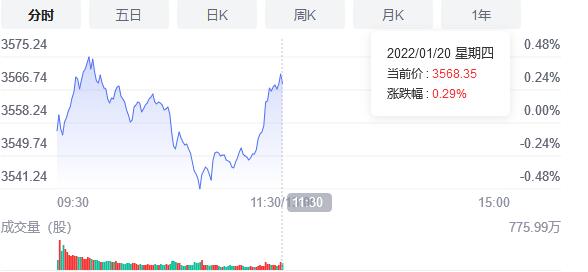

1月20日,星期四,農曆臘月十八(大寒)。央行降息消息並未對大盤產生明顯的影響,三大指數早盤低開后,回復震蕩調整走勢,指數整體在箱體運行。臨近午盤,三大指數出現了一波快速走高行情,並最終讓三大指數集體翻紅。板塊個股方面,新冠概念股再度走強,此外,銀行、房地產、證券等權重板塊也有走強的意味,限制了大盤的進一步走低。

截止午間收盤,滬指漲0.29%,報3568.35點,深成指漲0.31%,報14251.61點,創業板指漲0.11%,報3079.45點;上證50指數漲1.67%。滬深兩市合計成交額6991.3億元,北向資金實際淨流入82.82億元。兩市43股漲停,15股跌停(含ST股)。

消息面上,央行下調LPR利率;中國已開通5G基站142.5萬個。

機構看盤

方正證券:短線大盤繼續調整的空間有限,技術上存在反彈走勢,短線大盤有望繼續挑戰3580點壓力,我們的觀點不變,能否跨越3580點,量能能否重新釋放是關鍵,若放量上漲,則將站穩3580點之上,若縮量反彈,則大盤繼續橫盤整理。隨着前期熱門賽道股的反覆回調,疊加降息影響,滬強深弱的格局還將持續,只賺指數難賺錢仍將是未來一段時期內盤口主要特徵,以「三低」為投資原則才有望獲得投資收益。

海通證券:即將臨近春節假期,市場資金存在觀望情緒,節前指數仍會處在築底階段。具體板塊,一方面,由於進入年報業績預告披露的窗口期,市場資金會加大對業績超預期的品種關注度。另外一方面,由於今年市場是基於穩增長的大背景下,寬鬆的貨幣財政政策有利於進一步提振市場對大金融與新老基建板塊的預期。另外一方面,部分疫情概念相關個股前期已經出現較大漲幅,投資者需要保持謹慎,後續可以適當關注新冠口服藥相關板塊,因為國內首款新冠口服藥有望今年內上市。

中原證券:預計滬指短線圍繞年線小幅震蕩的可能性較大,創業板市場短線小幅整理的可能較大。建議投資者短線謹慎工程建設、電力、互聯網以及家電等行業的投資機會,中線繼續關注低估值藍籌股的投資機會。

光大證券:市場處於整固築底階段,因為情緒的修復需要時間,部分板塊的調整也尚未結束,因此指數在不同位置出現分化是必然。築底階段的人氣會有所恢復,但重新回到亢奮狀態則需要等待外圍靴子落地,市場共識重新凝聚。

山西證券:當前資產價格已部分兌現寬鬆預期,A股市場對於後續寬鬆政策落地的反應或相對「平靜」,市場「結構牛」趨勢不改,建議配置上側重低估值大盤藍籌標的,重點關注兼具估值優勢及中長期趨勢性機會的數字經濟板塊。

華西證券:考慮到當前國內貨幣政策寬鬆、A股估值整體上合理,增量外資亦有望持續流入A股市場。配置上,以「低估值價值藍籌」為主:一是傳統基建相關,如銀行、建材;二是受益于地產政策邊際改善的房地產及其上下游產業鏈。主題方面關注:數字經濟、元宇宙、中藥等。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈