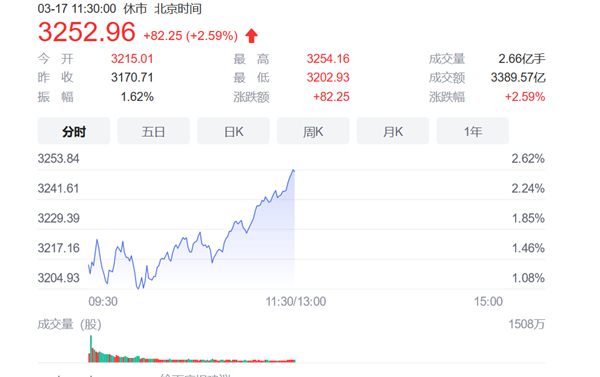

3月17日,農曆二月十五,星期四。兩市高開高走,滬指漲超2%,創指漲超4%,權重寧德時代(531.980, 28.88,

5.74%)、邁瑞醫療(323.220, 21.22, 7.03%)、智飛生物(142.920, 11.87, 9.06%)、億緯鋰能(84.730,

5.84,

7.40%)等紛紛走強,北向資金流入近35億元,半導體、光刻膠概念股掀漲停潮,食品飲料、白酒等大消費板塊走強。總體而言,市場情緒較前期有所回暖,反轉效應顯著,板塊個股呈普漲態勢,賺錢效應較好。截至午間收盤,滬指漲2.59%,報3252.96點;深成指漲3.73%,報12448.47點;創指漲4.38%,報2750.48點。

從盤面上看,房地產、半導體、中藥板塊漲幅居前。

消息面上,央行公開市場淨投放700億元;香港金管局稱,香港金融體系運轉有序、平穩,港元銀行同業拆息可能不會立即隨美元利率上升。

機構看盤

民生證券:市場尋底反彈,更要尋新共識。政策底出現之後,市場將會出現階段性的尋底反彈,成長股的企穩和階段性反彈也同樣可以期待。利用市場尋底反彈的窗口期,我們建議在反彈中切換布局:(1)通脹主線下的:有色(銅、鋁、黃金)、原油(油運、油氣開採)、煤炭。(2)需求恢復下的:銀行、房地產、建築。(3)成長板塊推薦:半導體、電網和計算機。

國盛證券:「政策底」已經有所體現,但需要注意的是,一、在實際地緣政治風險結束之前,外資對中國資產配置仍將較為謹慎;二、市場仍處於下降趨勢,由於實際的政策落地仍需要時間,從過往經驗來看,市場在政策信號出台後往往會經歷反覆的尋底過程。目前或是中長期價值投資的配置窗口,而公司的業績依然會是支撐股價上行的核心,可以關注個股在業績披露窗口的表現,因此投資者無需急於「搶反彈」,可逢低逐步增加配置。

渤海證券:金穩會重振市場信心,周三的反彈行情,情緒面的修復因素佔據主導。短期看有力度的反彈並不能完全避免市場底部反覆過程。不過,政策底已出。並且從中長期看,我們繼續強調穩增長政策推動企業景氣回升的預期相對明確,並有望帶來企業盈利的低點上行,A 股在近期的恐慌和避險宣洩過程後,大概率是年內比較好的低位配置機會,建議投資者從長計議,圍繞一季報及年內的業績預期進行布局。

山西證券:拉長周期看待波動,市場流動性支撐仍然略顯不足,外資短期內的增持意願較低,上游輸入型通脹對中下游企業盈利空間的壓制仍然較強,面對超跌反彈,建議依然維持一定謹慎。同時,也無需過度悲觀,資產價格對於近期的利空因素已基本有所反映,下行空間已相對有限,建議平衡心態,留足子彈,持續關注景氣度向好的新能源、中藥、半導體、國防軍工等板塊優質標的在連續回調中形成的機會,同時密切關注行業景氣的邊際變化,擇機配置社服、地產等有望迎來反轉的板塊。

興業證券:整體來看,內外部風險均在逐步緩和。預計未來一個月市場迎來階段性修復窗口。操作策略上,一方面,科技成長已到底部區域,情緒修復窗口可以找業績確定性的標的做跌深反彈;另一方面,「穩增長」持續發力,配置受益於政策預期強化的金融地產等板塊。此外,市場修復窗口,關注彈性更強的券商。對於科技成長,相關板塊已進入底部區域。當前可以沿着業績確定性強的光伏、風電、半導體等板塊做跌深反彈,同時也可在底部區域,立足中期的景氣趨勢和盈利增速,自下而上尋找「小高新」。

銀河證券:昨日會議召開大幅提振市場信心,助推市場短期反彈,同時美聯儲加息靴子落地,俄烏衝突帶來的情緒性影響也逐漸消化,未來或將有更多政策出台呵護市場,短期市場在政策面催化下有一定機會。長期來看,市場目前估值泡沫已有所擠壓,全A估值歷史分位數已降至低位,將時間周期放長來看,處於性價比較高位置,價值投資思路重要性抬升,隨上市公司逐步披露業績,可逢低配置估值-盈利性價比高的優質個股。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈