4月22日晚間,比亞迪在深交所公告,擬推出員工持股計劃,參與總人數不超1.2萬人。值得注意的是,上述參與對象均無需出資,能以0元/股的價格,受讓公司擬回購的股票,總額在18億元至18.5億元之間。

這意味着,只要能完成業績考核指標,1.2萬人就可分享價值高達18億元至18.5億元的股票,而不需要出一分錢!

同時,記者計算出,假設股票回購價格與員工到期賣出價格一致,按回購18億元股票用於員工持股來算,參與此次持股計劃的人,相當於平均「獲贈」15萬元股票。

目前,比亞迪A股股價為235.40元/股,最新市值為6346億元。

比亞迪擬推員工持股計劃

比亞迪於4月22日晚間披露了多份公告,其中包括回購公司股份方案,以及員工持股計劃(草案)。

比亞迪方面表示,推行本次員工持股計劃的核心目的是為了實現公司、股東和員工利益的一致性,吸引和保留優秀管理人才和業務骨幹,提高公司員工的凝聚力和公司競爭力,促進公司長期、持續、健康發展等。

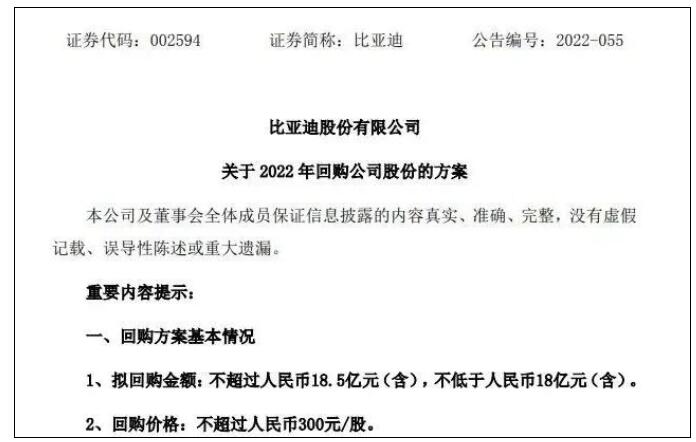

根據回購方案,公司擬回購金額不超過18.5億元,不低於18億元,回購價格不超過300元/股。預計回購股份數量不低於600萬股,約占公司目前已發行總股本的0.206%。

此次回購的股份將全部用於實施公司員工持股計劃。比亞迪表示,為進一步啟動公司技術創新能力,保持行業競爭優勢,推動公司實現長期可持續發展,公司擬實施回購股份用於員工持股計劃,持續完善互利共贏的長效激勵與約束機制,有效將股東利益、公司利益和核心團隊及個人利益結合在一起,提升公司整體價值。

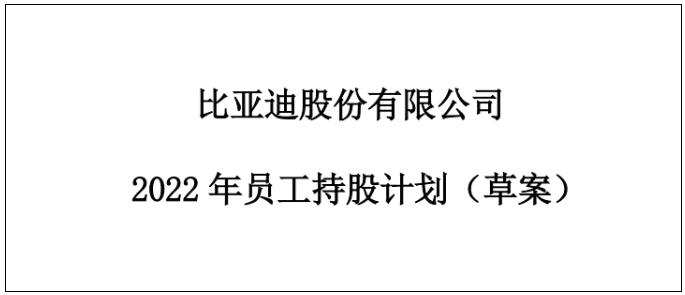

與此同時,比亞迪披露了員工持股計劃(草案),參與物件包括公司職工代表監事、高級管理人員以及中層管理人員、核心骨幹員工。參與本員工持股計劃的總人數不超過12000人。

其中,職工代表監事、高級經理人員等共14人擬分配55.33萬股,擬占總份額比例7%,其他員工預計分配735.1萬股,擬占總份額93%。

員工持股計劃將通過非交易過戶等方式,受讓公司擬回購的公司股票,受讓價格為0元/股,參與對象無需出資。

業績考核方面,上述員工持股計劃以2022-2024年三個會計年度為業績考核年度,每個會計年度考核一次:以2021年營業收入為基數,2022年的營業收入增長率不低於30%;以2022年營業收入為基數,2023年的營業收入增長率不低於20%;以2023年營業收入為基數,2024年的營業收入增長率不低於20%。

若公司業績考核指標均達成,則本員工持股計劃每期對應的標的股票權益均可解鎖。若某一解鎖期對應的公司業績考核指標未達成,則該解鎖期對應的標的股票權益不得解鎖,由公司以零元價格收回並將相應公司股票予以註銷,或用於後期員工持股計劃或股權激勵計劃。

一季度淨利預增174%-300%

比亞迪成立於1995年,以手機代工業務起家,逐步成長為國內新能源汽車龍頭企業。目前,比亞迪主要從事包含新能源汽車及傳統燃油汽車在內的汽車業務、手機部件及組裝業務、二次充電電池及光伏業務,並積極拓展城市軌道交通業務領域。

近期,比亞迪披露了年報。2021年全年,公司實現營收2161.42億元,同比增長38.02%。其中,第四季度實現營收709.5億元,同比增加37.57%,環比增加30.65%。不過,受多重因素擾動,公司盈利情況同比下滑,公司全年實現歸母淨利潤30.45億元,同比下降28.08%。其中,第四季度實現歸母淨利潤6.02億元,同比下降26.64%。

分業務來看,2021年,公司汽車相關業務全年實現營收1124.89億元,佔比52.04%,同比增加33.93%;電子相關業務實現營收864.54億元,佔比40%。同比增加43.99%;二次電池等業務實現營收164.71億元,佔比7.62%,同比增加36.27%。

4月19日,比亞迪發布了業績預告,預計一季度實現歸母淨利潤約6.5億元至9.5億元,同比增長174%-300%,業績大幅超出市場預期。報告期,公司新能源汽車行業總體延續了快速增長的勢頭。集團新能源汽車銷量創下了歷史新高,市場佔有率攀升,帶動盈利大幅改善,並一定程度上對沖了上游原材料價格上漲帶來的盈利壓力。而手機部件及組裝業務方面,受行業需求疲弱影響,導致產能利用率偏低,該業務板塊盈利受壓。

此前宣布停產燃油車

4月初,比亞迪宣布,自2022年3月起停止燃油汽車的整車生產,引發市場熱議,該話題甚至一度登上微博熱搜。

4月3日晚間,比亞迪在港交所公告稱,根據公司戰略發展需要,公司自2022年3月起停止燃油汽車的整車生產。未來,在汽車版塊公司將專注於純電動和插電式混合動力汽車業務。

對此,有研究機構表示,全面轉型新能源是深度脫碳的必由之路,比亞迪全面停售燃油車的速度超出預期,也領先於絕大多數車企,彰顯了公司對於新能源產品的信心與底氣。

資料顯示,今年1-3月,比亞迪累計產銷量分別為29.22萬輛和29.14萬輛,同比增長170.06%和179.78%。其中,新能源汽車產銷量分別為28.75萬輛和28.63萬輛,同比暴漲416.96%和422.97%。與此同時,今年一季度,比亞迪新能源汽車的銷量占總銷量的比重已達到98%。

銀河證券表示,公司全產業鏈優勢逐步顯現,疊加中高端產品矩陣補全以及產品放量帶來的規模效應,新能源車虧損情況已基本扭轉,公司盈利能力有望持續提升,業績改善可期。

安信證券預計,2季度比亞迪業績有望進一步顯著改善,主要原因包括:1)一季度車型的漲價,將陸續在2季度得以體現;2)今年上市的高毛利率車型,如宋pro dmi、宋max dmi、漢dmi、驅逐艦05將在2季度陸續放量;3)隨着銷量持續上行,規模效應有望進一步顯現:單車折舊攤銷下降、單車的費用下降。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈