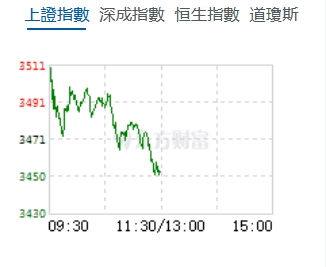

11月8日,星期五,農曆十月初八。延續昨日大漲,早盤三大指數集體高開,不過,之後走出震盪盤跌走勢,臨近午盤,三大指數全部翻綠。行業板塊個股方面,軍工、商業航天、半導體、光刻機、存儲芯片等板塊個股漲幅居前。

截至午盤,滬指跌0.5%報3453.24點,深成指跌0.29%報11203.53點,創業板指跌0.25%報2344.99點,科創50指數漲1.89%報1047.86點;滬深兩市合計成交額18679.43億元,個股跌多漲少,下跌個股超3100隻。

機構看盤

華泰證券:對於國內A股市場來說,市場聚焦的重心將在國內政策面的應對上,市場關注即將落幕的全國人大常委會會議的情況。未來國內政策面的進一步發力空間和舉措仍是市場關注的重心,市場資金對國內政策面的期待仍在。同時,應該看到的是,外部因素的變化並不會改變A股自身的節奏,A股市場行情的演繹主要還是自身的因素起到主導的作用。

中泰國際:10月以來醫藥行業股價表現分化,恒生醫療保健指數成份股中,前期受降息政策刺激上漲的生物科技、醫療服務、醫療器械板塊回落。國內醫療健康行業融資環境回暖慢於國外市場。經歷降息等政策刺激後,醫藥行業將回歸理性投資,市場將觀望未來政府對醫藥行業有無更多資金支持。短期建議關注2024年業績確定性強及資金充足的個股,如康方生物、信達生物、翰森製藥等。

光大證券:市場連續大漲,特別是「牛市風向標」的大金融連續大漲、龍頭股迭創新高,刺激市場信心明顯提升,接下來市場有望延續漲勢。方向:先進封裝概念。短期來看,第二屆集成芯片和芯粒大會將於11月8日至10日在北京舉行,或將刺激相關概念的炒作。

國融證券:近期指數仍然處於強勢震盪階段,隨着政策出台落地,市場成交有望保持較高水平,市場輪動格局仍將延續。從投資方向來看,除了前期核心大金融加科技之外,更多熱點開始輪動,市場高低切換頻繁,以消費,周期為代表的低位板塊開始逐步表現,在美國大選落地之後,應更加關注自主可控領域的動向,對消費領域給予更多的關注。

新能源產業創新融合發展大會舉行 現場簽約項目19個 總投資額近500億元")

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈