3月17日,星期一,農曆二月十八。早盤三大指數個別發展,滬指小漲,而創業板指及深成指小跌,總體看,三大指數均維持震盪盤整走勢。盤面上,大消費、華為海思、空中成像、軍事仿真、房地產、汽車零部件、油氣開採等板塊個股漲幅居前。

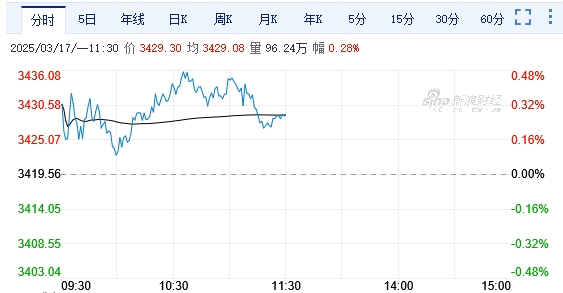

截至午盤,上證指數漲0.28%,報3429.3點;深證成指跌0.16%,報10961.02點;創業板指跌0.51%,報2215.26點;滬深300跌0.11%,報4001.98點;科創50跌0.61%,報1081.47點;北證50漲1.86%,報1435.94點。滬深京三市合計成交額10733.95億元,全市場上漲個股超3100隻。

機構看盤

中信證券:在近期市場演繹完高切低後,我們預計後續內外資回流港股的趨勢會放緩,港股明顯跑贏A股的狀況會告一段落。年報季市場回歸業績驅動,A股核心資產蓄力上漲;特朗普的理想「政策三部曲」進度在加快,美國在年中發生衰退的概率在明顯提升;美國衰退預期交易不會影響中國資產,但真實的衰退如果發生仍然會產生負面影響。預計春季躁動的中後段純資金驅動的主題會降溫,建議聚焦A股和港股核心資產。

中信建投:上周指數站上3400點,總市值創新高,且近20年來A股首次在美股大跌期間走出獨立行情,體現出市場的信心重估。短期需要注意本輪春季行情時間及空間已經達到歷史平均水平,結構上科技成長向順周期高低切參照歷史或仍有小幅演繹空間,但當前內需復蘇仍以結構性為主,短期可繼續適當再平衡,重視一季報景氣方向,中期「AI+」仍是核心主線。關注行業:有色、建材、地產、電子、通信、傳媒、計算機、機械設備等。關注主題:深海科技等。

華西證券:本輪中國科技牛行情不僅提振了全球投資者對中國科技產業的信心,更重要的是改善了國內居民的投資與消費預期。股票市場上漲本身即可對居民信心產生提振作用,2月以來中國經濟意外指數持續回升反映投資者對中國經濟的增長預期正在改善,後續隨着提振消費專項行動方案的落地顯效,本輪牛市有望從科技結構行情向普漲演繹,受益消費政策的大消費和漲價相關的資源品板塊均有機會。

銀河證券:中長期來看,國內經濟處於新舊動能切換的轉型期,尤其是在新質生產力加速發展疊加一系列政策提振下,A股市場估值重構機會較大。總體來看,A股市場有望呈現出震盪上行的特徵。配置方面,建議關注三個方面:第一是基於自主可控邏輯與發展新質生產力要求的科技創新主題。第二是擴大內需導向下的「兩重」和「兩新」主題。第三是繼續看好安全邊際較高的紅利板塊,重點關注央國企。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈