【香港商報網訊】近日,各大基金公司相繼披露旗下貨幣基金2014年第四季度的凈值規模,與此對接的「寶寶類」貨基資產規模排行新鮮出爐。據悉,2014年四季度「寶寶類」貨基規模首現縮水,2014年下半年餘額寶的整體規模幾乎停滯。

專家認為,此類貨幣基金已經進入相對穩定的階段,規模繼續增大的空間已經有限,去年第四季度出現規模縮水的原因主要是股市強勢回暖分流了大部分資金。「寶寶類」貨幣基金的收益也難以恢復以前的水平,但由於其功能的多樣性,其規模也將保持穩定。香港商報記者伍敬斌

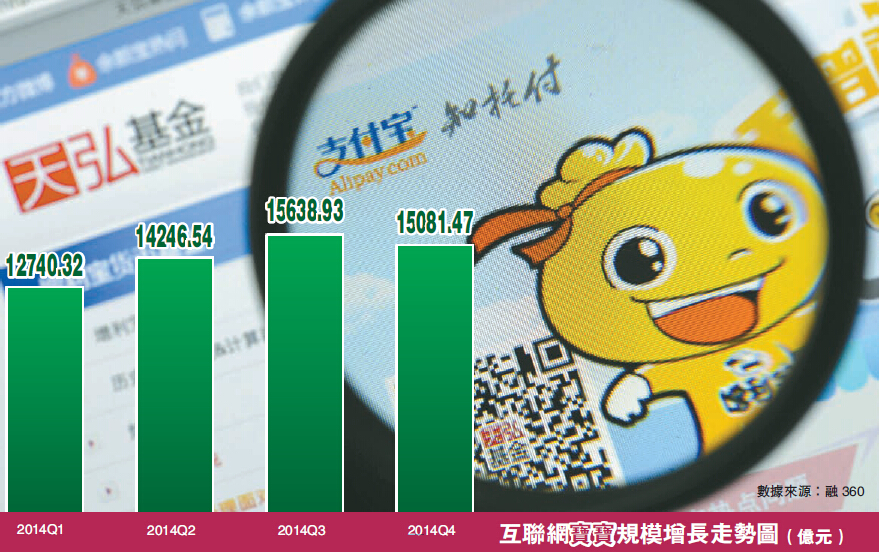

「寶寶類」基金首現縮水

據悉,從基金系、銀行系、第三方系、代銷系「寶寶類」貨基的規模變化來看,剔除掉重復因素,基金系和銀行系寶寶的規模增速在去年第四季度開始放緩,最大漲幅不超過10%;第三方支付系和基金代銷系的規模則在急速下降。其中第三方支付系已是連續兩個季度出現規模負增長,去年下半年規模減少約840億元,而代銷系單季的降幅也高達56.62%。融360的監測數據顯示,與2014年第三季度不同,第三方支付系「寶寶類」貨基此次規模下降并非餘額寶規模下降所致。相反,餘額寶截至12月31日的規模增至5789.36億元,相對於第三季末規模增加約440億元,仍坐穩最大規模「寶寶類」貨基的「寶座」。

不過也應該看到,這一數據較之第二季度末的餘額寶規模5741億元增長并不大,意味著2014年下半年餘額寶的整體規模幾乎停滯,2015年的收益率和規模增長仍不容樂觀。

另外,由於央行在近日下發文件,將原屬於同業存款項下的存款納入各項存款範圍,其中包括證券類及交易結算類存款、銀行業非存款類存放等。有論者認為,這意味著貨幣基金等寶寶類產品的同業存款今后將要繳納存款準備金,其收益將進一步下降。

資金分流入股市

中央財經大學金融學院教授郭田勇在接受本報采訪時表示,餘額寶及此類貨幣基金之所以在一段時間內非常火熱,主要是因為此類貨幣基金在崛起之初展現出了非常強的創新性。但是由於此類模式的貨幣基金越來越多,一些銀行也開始效仿,這必然會導致「寶寶類」的貨幣基金資金分流。

他說,以餘額寶為例,餘額寶的推出可謂恰逢其時。當時中國社會的貨幣基金種類還比較單一,貨幣市場基金的稅率也較高,餘額寶的推出,其高收益率立刻引發了一股熱潮。很快,相關部門對餘額寶等貨幣基金做出了很多的整改和業務的限制,「寶寶類」貨幣基金收益的下滑不可避免地成為趨勢,再加上其他投資品不斷出現和去年年末股市的強勢回暖,吸引了大批資金涌入,「寶寶類」貨幣基金規模縮水也就不足為奇了。

另外,他還表示,貨幣政策方面,對「寶寶類」貨幣基金也有所影響,如央行降息使股市暴漲,分流了貨幣基金的資金。但貨幣政策只能改變客戶對貨幣基金的預期和偏好,餘額寶類貨幣基金規模縮水或擴張減慢的主要原因是收益已不夠吸引人。

郭田勇認為,在新一年中,餘額寶等貨幣基金規模將處於一種比較穩定的狀態,雖然收益率一降再降,但是其功能是多樣性的,使用餘額寶的人也有一些是為了交易方便。當然,由於收益有限,餘額寶這一類型的貨幣基金規模的增長空間已經不大了。

繳納準備金或致收益再下降

關於同業存款納入一般存款進行考核的傳言在近日獲得證實,市場已經曝光了央行發布的《關於存款口徑調整后存款準備金政策和利率管理政策有關事項的通知》(以下簡稱「387號文」),央行確定自2015年起對存款口徑進行調整,將部分原在同業往來項下統計的存款納入「各項存款」範圍,「寶寶」類貨基存款可能因此將要繳納準備金。

中信建投宏觀債券相關分析人士認為,同業政策變更主要在於釋放銀行信用擴張空間,為銀行增加信貸創造條件;同時暫不繳準備金意味著對沖性的降準也不會實施,利好資金面程度好於同存繳準并整體降準。

其實,去年是銀行理財產品的轉折年,銀監會在今年頒布了多項法規政策。從去年5月的關於規範商業銀行同業業務治理的通知,到6月底的關於調整商業銀行存貸比計算口徑的通知,在這樣的政策氛圍下,銀行理財產品的收益率在2014年走出較為明顯的下行趨勢。

對此,一位理財市場分析人士直言,如果市場流動性得到緩解,2015年理財產品市場可能會延續下行趨勢。