中國今年車市焦點是運動型乘用車(SUV),但大量車企蜂擁加入SUV市場,SUV市場亦見增長樽頸,況且內地時興小型SUV,並非真正意義上的SUV,顧客對SUV的忠誠度成為疑問。當油價反彈時,耗油的SUV更隨時成為車企的燙手山芋,甚或是沖擊銷售的攔路虎。在港上市車企多擁抱SUV,投資這些股票宜留意相應風險。香港商報記者陳輝

SUV增長遇樽頸

中國汽車市場去年經曆不太如意的一年,全年銷量近2350萬輛,按年僅增長不足7%。扣除疲憊不堪的商用車市場,去年中國乘用車市場銷量增長亦不足10%。值得注意的是占銷量逾半的轎車市場,去年售車量僅增長3%。運動型乘用車(SUV)及多用途乘用車(MPV)銷量增長持續勇猛,分別錄得36%及47%的同比升幅。

市場預計中國今年乘用車銷量會再錄得雙位數增長,增長動力卻不可能靠轎車市場,而是SUV及MPV,當中以去年銷量增長逾百萬輛的SUV市場更受關注。但內地已有行業分析警告:去年中國SUV銷量占乘用車市場21%,按年升4個百分點。若以此推算,2年後有關比率將達29%,但美國SUV市占率亦僅為28%,意味中國SUV市場紅利快將消失。

另邊廂,各大車企把焦點集中在SUV市場,譬如比亞迪(1211)今年主打全系混動SUV車型,包括唐、宋、元及S3等,東風(489)旗下東風日產今年亦傳會推3款新SUV。但事實上,消費者顯然更青睞小型SUV,惟該些小型SUV絕大部分並非真正的SUV,車企亦只把該等車列為轎車,SUV市場已見變質。一旦油價反彈,公眾買車心態改變,SUV市場恐更易受沖擊。自主靠SUV反彈難維持

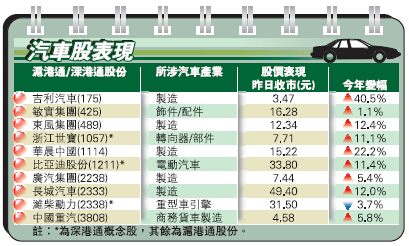

自主品牌方面,受多個城市為解決擁堵問題施行限購令影響,銷售表現欠理想。長城(2333)及江淮汽車去年售車量分別下跌3%及10%,吉利(175)去年售車量更急跌24%。整體而言,去年中國自主品牌售車量增長5%,但市占率下跌2個百分點至38%;當中自主品牌轎車銷量更同比跌16%,市占率也大跌5個百分點至22%。

上月自主品牌售車情況略見起色,在乘用車市場占比回升至39%。但有分析認為,這次占比反彈有多個客觀因素造成。譬如合資品牌去年底沖銷量,令部分1月份的銷量被提早透支,相反自主品牌卻沒有這樣做。分析又指,部分自主品牌去年底推出新SUV,在節前效應下銷量不俗,但擔心自主品牌強勢不能持久。

分析作如是推測,主因是自主品牌始終無法超逾「10萬元關」。過去自主品牌活躍10萬元(人民幣,下同)價位的轎車市場,但當合資品牌低價促銷,自主品牌便失守10萬元市場,只能在5萬至7萬元的市場掙紮。如今自主品牌在10萬元價位的SUV市場占一席之地,他日合資車企把其SUV售價下調至相若水平,自主品牌恐將失守有關市場陣地。吉利及華晨中國(1114)過去主力轎車市場,相對欠缺SUV炒作,去年股價分別錄得「負增長」,跑輸自主品牌SUV領導者長城汽車。吉利早前收購春曉汽車部分公司,後者有能力生產高端轎車及SUV,市場預期吉利將加快布局高端轎車及SUV市場。但吉利駕馭高端品牌能力令人關注,SUV市場又見飽和之勢,在預期市盈率11倍下,股價短線升幅料有限。

華晨中國去年售車量僅升3%,上月售車量更僅得7.25萬輛,較去年同月跌7%。中國經濟增長放緩,豪華汽車市場增長前景令人懷疑。縱使大摩給予該股買入評級,目標價看17港元,遠較現價為高,但投資者仍須關注華晨中國首月銷量放緩,是去年底沖業績的後遺症,還是銷量真的無以為繼,在現價18倍市盈率下暫宜觀望。