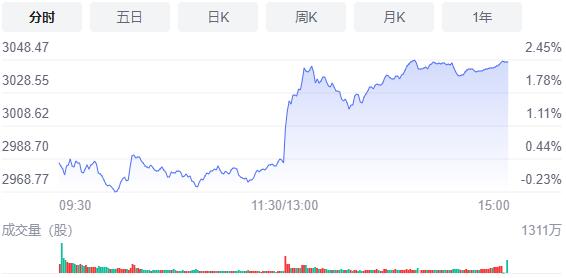

4月29日,星期五,農曆三月廿九。今日是五一假期前的最後一個交易日,在利好頻出的政策氛圍下,早盤盡管爭奪激烈,但市場多空已有轉換的趨勢。午後,隨着中央政治局重磅會議的召開的再次提振,股指出現直線飆漲,滬指漲超2%重回3000點,創業板指漲超4%,北向資金大幅流入。兩市超4400股飄紅,247只個股漲停。

截至收盤,滬指漲2.41%,報3047.06點,深成指漲3.69%,報11021.44點,創業板指漲4.11%,報2319.14點。滬深兩市合計成交額9650.5億元;北向資金實際淨買入42.46億元。兩市4489股上漲。4月全月滬指累計下跌6.31%,深成指累計下跌9.05%,創業板指累計下跌12.8%。

消息面上,中共中央政治局召開會議分析研究當前經濟形勢和經濟工作;中證協:券商應加強分析师日常管理,防範執業活動脫離統一管控;外媒報道指,中美正在磋商中概股審計細節。

機構看盤

國盛證券:短期影響市場走勢的主要矛盾已由外部擾動轉向國內疫情點狀爆發,這也是近期市場無差別下跌的主要原因,而近日上海新增確診數量持續下降,使得市場投資情緒觸底反彈,短期限制A股上行的擾動因素逐漸消退,左側底部或在此確立。操作上,短期市場風險偏好有所升溫,僅從交易層面上來說可關注有超跌反彈需求的賽道股,如光伏、新能源車、軍工等相關板塊,但反轉還需時日,注意節奏把握。重點關注受益于貨幣政策寬鬆且處於上升趨勢形態的地產產業鏈、銀行等相關穩增長板塊,以及年報及一季報超預期的煤炭、有色金屬等相關板塊;中期可關注疫情擾動消除后優先修復的消費、旅遊等相關行業,以及光伏、半導體、新能源等成長賽道。從時間上看,可逐步從穩增長、消費復蘇、製造景氣方向進行重點關注。

中航證券:「穩增長」仍將是驅動市場運行的主要邏輯,建議關注銀行地產鏈、新老基建鏈和大眾消費等板塊。另外,綜合考慮俄烏事件的影響以及大宗商品結構性的供需失衡,預計上游周期品種短期內仍具備吸引力。短期內,美債收益率的上行將繼續對A股成長風格形成壓制,但中長期來看,成長仍具備配置價值。

銀河證券: 關注疫後復蘇機會,從復工復產和線下消費兩個方面:從歷次疫情反復來看,若後續疫情繼續改善,則疫情修復會沿着物流(快遞、運輸)、人流(復工復產、線下消費、商旅娛樂)的途徑,疫情防控也將沿着嚴格防控(封城)、防控放鬆(部分城市摘星,企業逐步復工復產)、防控寬鬆(商旅活動恢復正常)、動態清零的過程。因此,可以沿着疫情復蘇方向進行布局,若疫情仍有反復,可繼續關注速凍食品、調味品、白酒等消費板塊;若疫情改善,可關注率先復工復產且實現業績兌現的個股;若疫情進一步修復,則航空、機場、酒店等板塊短期或有反彈動力。

渤海證券:在市場恐慌的極度宣泄后,市場情緒層面的修復將逐步開啟。而未來能否實現反彈向反轉的催化,需要關注的核心是經濟預期能否真正提振,上市公司的業績能否為市場带來更堅實的支撐。行業配置方面,考慮到現階段市場對於美聯儲加息預期得較為充分,待5月初美聯儲加息靴子落地后,市場悲觀情緒有望獲得一定程度的修復,成長板塊估值端壓力的部分緩解有望带來一定的反彈機會,節后可對其進行關注。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈